[이데일리 유현욱 기자] 유안타증권은 18일

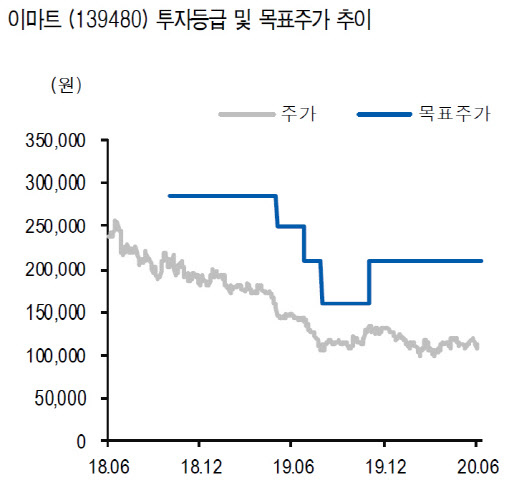

이마트(139480)에 대해 비우호적인 대외환경으로 상반기에 부진했으나 6월 이후 관심을 둘 만하다고 진단했다. 하반기 본격적인 실적 반등이 이뤄지면 이마트의 기업가치가 점진적으로 우상향할 것이란 기대에서다. 투자의견은 ‘매수’(BUY), 목표주가는 21만원을 각각 유지했다. 지난 17일 종가는 11만3000원으로 상승 여력은 86%나 된다. 시가총액은 3조1500억원이다.

이진협 유안타증권 연구원은 “긴급재난지원금에 따른 일시적인 수요 이탈로 5월에는 부진한 기존점 성장률(마이너스(-) 4.7%)을 기록했다”며 “긴급재난지원금 효과가 6월 들어 점진적으로 줄어들고 있는 것으로 파악되지만, 6월에는 비우호적인 캘린더효과(전년 대비 휴일 수 3일 부족)로 인해 -6% 수준의 기존점 성장률이 예상된다”고 말했다. 전국민에게 지급된 긴급재난지원금을 이마트와 같은 대형마트에서 쓸 수 없어 이를 먼저 사용하려는 소비자들이 지역 상권으로 향하면서 대형마트들이 일정부분 타격을 받았다는 것이다.

이에 따라 2분기 실적이 부진하겠지만, 경쟁사의 구조조정이 본격화하는 등 경쟁환경은 나쁘진 않은 편이다. 롯데마트의 경우, 연내 16개 점포를 폐점할 계획이며, 6월까지 6개 점포가 폐점될 예정이다. 홈플러스 역시, 부진한 실적에 기인한 유동성 문제로 점포의 폐점과 매각을 진행 중인 상황이다. 이 연구원은 “롯데마트와 홈플러스의 폐점 대상 점포는 이마트와 인접한 경쟁상권 점포가 될 것”이라며 “실제 현재 폐점이 확정된 점포는 모두 이마트와 경쟁상권을 이루고 있 는 점포들”이라고 분석했다. 그는 “기존 점포 주변에 경쟁사가 입점을 할 경우 기존점의 매출은 10~20% 수준으로 감소한다”며 “이를 토대로 점포 구조조정의 수혜 정도를 역산(경쟁사가 20개 점포를 구조조정한다고 가정)해보니 이마트의 영업이익은 연간 약 570억~1140억원정도 상향될 수 있다”고 했다.

.png)