.png)

.png)

|

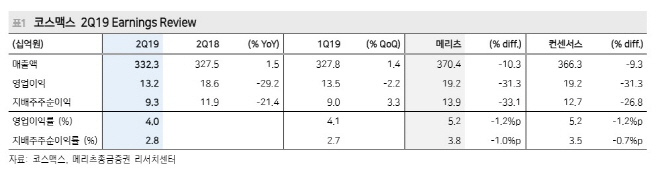

코스맥스는 2분기 매출액 3323억원, 영업이익 132억원을 기록했다. 전년 동기 대비 매출액은 1.5% 늘었지만 영업이익은 29.2% 줄어들었다. 이는 시장 기대치였던 영업이익 192억원을 하회하는 수치이기도 하다.

양지혜 메리츠종금증권 연구원은 “국내 법인은 수익성이 개선됐지만, 중국은 기존 고객사의 부진으로 전체 매출이 전년 동기대비 2.8% 감소했고 미국 법인 역시 누월드의 부진으로 전체 매출이 전년 동기대비 3% 감소했다”고 설명했다.

상반기에 비해 하반기 중국법인의 성장률은 회복될 가능성이 높지만, 중국 화장품 시장의 변화에 맞춰 전략 변화가 필요하다는 분석이다. 양 연구원은 “중국 화장품 시장이 고급화되고 있고 오프라인보다는 온라인 브랜드들이 성장을 이끌고 있어 코스맥스 또한 폭발적인 고성장보다는 안정적인 성장기에 진입할 전망”이라며 “특히 기존 핵심 고객사들의 색조 시장 내 점유율이 하락하고 있고 기초 시장에서의 점유율 상승폭도 둔화되고 있다”고 말했다. 그는 “하반기 기존 주요 고객사들의 리뉴얼과 신규 온라인 고객사 확대를 지켜봐야 한다”고 덧붙이기도 했다.

또한 양 연구원은 “외부 환경 변화에 따라 코스맥스는 공격적인 신규 투자보다는 기존 사업의 효율성 향상에 집중할 것으로 예상한다”며 “기업가치의 회복은 수익성과 현금흐름 개선에 달려 있다”고 판단했다.