.png)

.png)

|

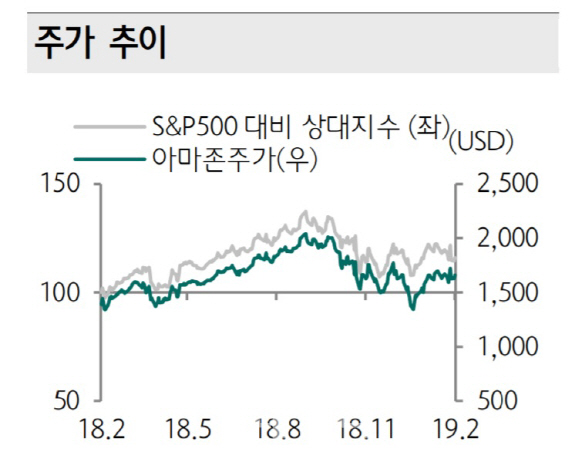

지난해 국내 투자자들은 아마존을 약 23억 달러어차 사고 팔았다. 2위를 기록한 알리바바(11억5800만 달러)와 3위 차이나 AMC(11억5600만 달러)와 비교하면 2배 가까운 격차다. 아마존에 대한 국내 투자자들의 관심을 드러내는 대목이다.

아마존은 지난해 4분기(10~12월) 시장 예상치를 상회하는 실적을 기록했다. 하나금융투자에 따르면 아마존닷컴의 매출액은 724억 달러(시장 예상치 719억 달러), 주당순이익(EPS)는 6달러4센트(예상치 5달러65센트)로 전년 동기 대비 각각 20%, 61% 증가했다.

지난해 연간 매출액도 전년보다 31% 증가했으며 영업이익과 순이익도 3배 넘게 늘어났다. 수익성 증가는 2016~2017년 공격적인 시설과 인력 확대 후 지난해 비용 증가 폭을 크게 줄이며 비용 효율성을 큰 폭으로 높이는 데 성공했다.

무엇보다 4분기 클라우드 매출액이 74억3000만 달러(전년 동기 대비 45%↑)로 전분기와 동일한 성장 폭을 이어갔다는 점이 고무적이다. 영업이익률도 29.3%로 전분기(31%)보다 소폭 떨어졌지만 여전히 높은 마진을 유지하고 있다. 온라인 직접판매 매출액 증가 폭은 3개 분기 연속 하락하며 우려를 낳았지만 4분기에 14%로 반등하는 모습을 보였다.

아마존의 올해 1분기 매출액 가이던스는 560~600억 달러로 시장기대치(608억 달러)를 하회했다. 환율과 인도 시장의 규제강화 영향을 고려해 보수적으로 제시한 것으로 보인다. 그러나 중장기 외형 성장 동력은 여전히 탄탄하다는 게 금융투자업계의 설명이다.

김재임 하나금융투자 연구원은 “클라우드뿐 아니라 디지털 광고의 고성장, 헬스케어 분야 진출 등이 장기 성장 요인이다”며 “디지털 광고는 아마존이 보유한 라이브 스포츠 중계 및 동영상 스트리밍 채널들을 활용한 수익창출 방안을 적극 모색할 것이다”고 전망했다.

김 연구원은 “아마존은 중장기 성장 잠재력에서 여전히 글로벌 최고 기대주이며 이제는 수익성 또한 본격적인 상승기를 지속하고 있다는 점에서 매력적이다”고 덧붙였다.

|

![‘다주택자' 한성숙 장관, 모친 거주 송파구 아파트 처분[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043001539t.jpg)