.png)

|

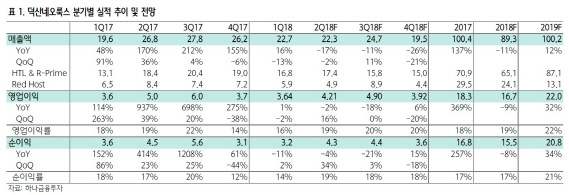

김현수 하나금융투자 연구원은 “덕산네오룩스의 3분기 매출액은 전년동기대비 11% 감소한 247억원, 영업이익은 18% 줄어든 49억원을 기록할 전망”이라며 “3분기 아이폰 신제품 출하를 앞두고 삼성디스플레이 가동률 상승에 따른 실적 개선이 기대됐으나, 지난해와 달리 보수적인 아이폰 신제품 출하 예측으로 인해 삼성디스플레이 가동률 상승폭이 예상보다 제한되면서 실적이 부진할 것”이라고 내다봤다. 갤럭시 S9 및 갤럭시 노트9 출하량도 시장 기대치에 다소 못 미치면서 삼성디스플레이의 유기발광다이오드(OLED) 소재 수요 성장이 더딘 상황이라는 진단이다.

김 연구원은 “M9 재료구조도 레드 호스트 선정 탈락에 따른 연간 매출 하락폭은 최대 160억원 수준인 것으로 추정된다”며 “4분기 레드 호스트 매출 감소를 감안해 올해 연간 매출액 및 영업이익 추정치를 종전 대비 각각 18%, 22% 하향 조정한다”고 말했다. 덕산네오룩스의 올해 매출액은 전년대비 11% 감소한 893억원, 영업이익은 9% 줄어든 167억원을 기록할 것으로 전망했다.

이어 그는 “삼성디스플레이의 보수적인 재고관리 및 패널 재료구조도 변경으로 당분간 주가 조정이 불가피할 전망”이라며 “다만 내년 하반기 중국 패널 업체들의 양산라인 가동이 본격화되고, 애플의 3가지 모델 OLED 패널 탑재가 유력하다는 점은 중장기적 투자 포인트로 꼽힌다”고 판단했다.