.png)

.png)

|

1분기 계절적 비수기 영향…나란히 실적 기대 못 미쳐

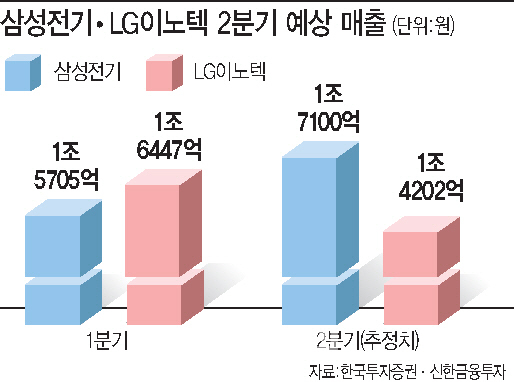

3일 증권업계에 따르면 삼성전기와 LG이노텍은 올 1분기 매출은 각각 1조 5705억원, 1조 6447억원, 영업이익은 각각 255억원, 668억원을 기록했다. 삼성전기는 비록 흑자 전환엔 성공했지만 매출과 영업이익이 각각 전년 동기 대비 2.1%와 40.7% 줄었다. 또 LG이노텍은 1분기 매출과 영업이익이 지난해 같은 기간보다 각각 37.6%, 4% 늘었지만, 시장 예상치를 15% 가량 하회, 기대에 못 미치는 성적표를 받았다.

삼성전기의 경우 지난해 10월 ‘갤럭시노트7’ 단종사태 이후 작년 4분기에 2014년 3분기(-353억원) 이후 9분기 만에 적자 전환됐지만, 불과 1분기 만에 턴어라운드에 성공했다. 그러나 영업이익만 놓고 보면 삼성전자의 1분기 스마트폰 생산량이 예상치를 밑돌았고 원·달러 환율도 불리하게 작용해 시장 예상치(330억원선)보다 20% 이상 낮은 수준이었다.

LG이노텍도 1분기 듀얼카메라 모듈을 포함한 광학솔루션 매출이 전분기보다 31% 감소한 9242억원에 그쳤고, 전체 매출의 20% 가량을 차지하는 전자장비(전장) 부문 매출도 늘지 않아 실적이 시장 전망치에 미치지 못했다. 특히 광학솔루션에서는 LG전자의 전략 스마트폰인 G6가 1분기인 3월 초 출시됐는데도 시장 기대치에는 못 미쳤다는 분석이다. 이로 인해 주가도 실적발표 당일인 4월 26일 종가 기준 13만7500원에서 이날 12만8500원으로 6.5% 하락한 상태다.

박기흥 한국투자증권 연구원은 “LG이노텍은 원·달러 환율 변동에 따른 부정적 영향도 일부 있었지만 강도면에선 광학솔루션 부진에 비해 미미한 수준”이라고 말했다.

2분기엔 갤S8로 삼성전기 ‘맑음’, LG이노텍은 ‘흐림’

두 회사의 2분기 실적 전망은 갤럭시S8과 G6의 판매 흐름과 함께 희비가 엇갈리고 있다.

삼성전기는 갤럭시S8 예약 판매 호조 등 초반 흥행 성공과 더불어 누적판매량 6000만대 목표를 향해 순항하면서, 매출과 영업이익 모두 큰 폭의 개선이 예상되고 있다. 여기에 샤오미 등 중화권 업체에 공급하는 듀얼카메라 모듈과 MLCC(Multi-Layer Ceramic Capacitor·적층세라믹캐패시터) 등 주요 제품 매출이 증가세를 보이고 있다. 이로 인해 2분기 중화권 매출 비중은 전체 30%까지 확대될 전망이다.

박형우 신한금융투자 연구원은 “삼성전기는 올 하반기 출시될 ‘갤럭시노트8’에 듀얼카메라 적용 가능성도 커 2분기 이후 지속적인 실적 개선이 예상된다”고 말했다.

LG이노텍은 현재까진 2분기 실적 전망이 그리 밝지 않은 상황이다.

시장조사기관 아틀라스리서치에 따르면 4월 마지막 주 G6(LG유플러스 개통)의 국내 스마트폰시장 점유율 3.5%로 전주 대비 0.9%포인트 하락해 전체 순위에서 7위로 내려온 상태다. 이로 인해 증권업계는 2분기 광학솔루션 매출 전망치를 1분기보다 20% 이상 낮은 7100억원 수준으로 잡고 있다. 영업이익도 100억원 안팎에 머물 것으로 내다봤다.

권성률 동부증권 연구원은 “이번 2분기가 LG이노텍에게는 보릿고개가 될 우려가 있다”며 “하반기 실적은 모바일용 신기술 모듈 사업 추진 등으로 회복될 수 있을 것”이라고 전망했다.

|