.png)

|

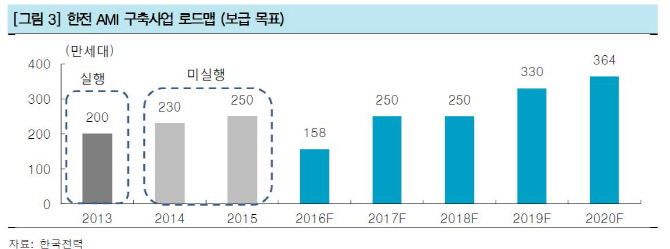

안형준 한국투자증권 연구원은 “지난해 연간 매출액과 영업이익은 전년대비 각각 34.1%, 123.5% 증가한 570억원, 99억원으로 예상된다”며 “2014년 한전의 양방향 통신과 원격검침이 가능한 G타입 전자식전력량계 수주로 2013년 1.3%였던 영업이익률은 2014년 10.4%로 개선됐고 지난해도 17.4%로 상승할 전망”이라고 분석했다.

다만 지난해 4분기 실적은 높아진 기대에 못 미칠 것으로 추정됐다. 매출액 140억원, 영업이익 23억원으로 전년동기대비 8.9%, 20.8% 각각 감소가 예상됐다. 영업이익은 추정치 31억원을 26% 하회하는 수준이다. 한전 G타입 전력량계 발주 후 설치 공사가 더뎌 재고부담이 늘었고 성과급 등 일회성 비용도 일부 반영될 것으로 예상된다. 올해도 한전의 더딘 원격검침인프라(AIM) 사업과 재고 부담, 입찰업체 증가에 따른 경쟁 심화로 매출 성장폭이 둔화될 전망이다.

안 연구원은 “올해는 시공사향 매출이 전년대비 30% 증가해 한전향 매출 부진을 상쇄할 것”이라며 “회사는 전력량계뿐 아니라 온수·가스미터 등 각종 설비미터를 패키지로 납품해 민수 시장점유율 약 40%를 유지하고 있다”고 설명했다.

▶ 관련기사 ◀

☞ 한국전력 "해외·기존 발전소 M&A 자문사 선임 완료"

☞ [IR클럽]한국전력, 전기요금 인하 우려는 과도하다

☞ '김요한 28점' KB손보, 한국전력에 풀세트 승리...3연패 탈출

![포근하다 밤 비…연휴 셋째 날 전국 확대[오늘날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200378t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)