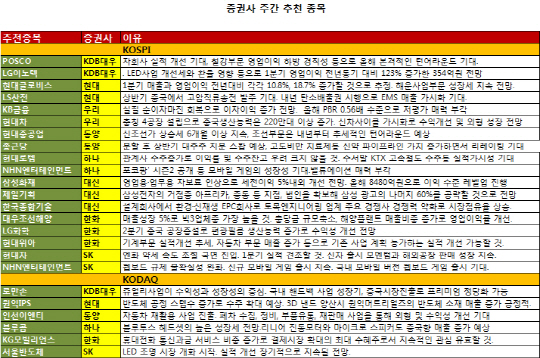

30일 금융투자업계에 따르면 우리투자증권과 SK증권은 현대차(005380)를 유망 종목으로 꼽았다.

우리투자증권은 중국 충칭의 4공장 설비확장이 긍정적인 촉매로 작용할 것으로 전망했다. 4공장 완공시 현대차 150만대, 기아차 73만대 등 현대차그룹 중국생산능력은 220만대 이상으로 늘어나고, 신모델 출시에 따른 신차사이클 가시화에 따른 수익성 개선과 외형 성장이 전망된다고 분석했다.

SK증권은 엔화 약세가 완만해지고, 신차 출시 모멘텀으로 1분기 견조한 실적을 기록할 것으로 전망했다.

NHN엔터테인먼트(181710)는 하나대투증권과 SK증권의 러브콜을 받았다. 포코팡 시즌2 공개 등 모바일 게임의 성장성과 밸류에이션 매력이 부각될 것이라는 분석이다. 여기에 웹보드 규제 불확실성이 완화되고 국내 모바일 버전의 웹보드 게임 출시도 기대된다고 전망했다.

대신증권은 삼성화재(000810)를 추천하며, 영업용·업무용 자보료 인상으로 세전이익 5%내외 개선이 전망된다고 분석했다. 개인정보 규제로 인한 텔레마케팅 영업 위축은 상대적 경쟁력 제고의 요인으로 작용할 것이라고 덧붙였다. 7000억원대의 이익에서 올해 8480억원으로 이익 수준이 레벨업될 것이라는 분석이다.

KDB대우증권은 POSCO(005490)와 LG이노텍(011070)을 추천했다. 포스코는 올해 본격 턴어라운드가 시작되면서 자기자본이익률이 올해 5%에서 2016년 7.7% 수준으로 지속적으로 증가할 것이라고 전망했다. 연결 기업인 대우인터내셔널, 인도네시아 제철소 등의 실적 개선이 기대되고, 특히 동부제철 자산 인수 이슈가 상승폭을 결정할 변수가 될 것이라고 판단했다.

LG이노텍(011070)은 LED사업 개선세와 환율 영향 등으로 분기 영업이익이 전년동기 대비 123.4% 증가한 354억원을 기록할 것으로 전망했다. 경쟁사 대비 저평가받았던 LED사업 정상화 가능성이 커진 점 또한 긍정적이라고 봤다.

동양증권은 현대중공업(009540)과 종근당(185750)을 추천했다. 현대중공업은 신조선가 상승세가 6개월 이상 지속되면서 조선부문이 내년부터 추세적인 턴어라운드가 예상된다고 분석했다. 2월 현재 20억~25억달러 수주를 달성하면서 조선부문 수주실적 호조세가 이어질 것이란 전망이다. 종근당은 고도비만 치료제 등 신약 파이프라인 가치가 증가하면서 리레이팅이 기대된다고 분석했다. 1분기 매출액은 전년대비 16% 증가한 1370억원, 영업이익은 9% 늘어난 165억원 전후가 될 것으로 예상했다.

코스닥 시장에서는 폐자동차 재활용 사업에 나선 인선이엔티(060150)와 블루투스 헤드셋의 높은 성장세가 전망되는 블루콤(033560), 휴대전화 통신과금 서비스 비중 증가로 결제시장 확대 최대 수혜주인 KG모빌리언스(046440)가 유망종목으로 추천됐다.

|

▶ 관련기사 ◀

☞현대차, 여성 초보운전자 대상 운전교육 실시

☞현대차, 제6회 어린이 안전 퀴즈대회 열어

☞[주간추천주]우리투자증권