|

엔화는 달러화 초강세가 중단되기 전인 지난해 10월말까지 달러 대비 22.6% 약세를 보이다가 올해 1월말까지 14.3% 강세를 보였다. 2월 이후엔 미국 연방준비제도(Fed·연준) 통화 긴축 장기화 우려가 재부각되면서 재차 약세로 전환됐다.

김 책임연구원은 3월 미국 연방공개시장위원회(FOMC)와 다음달 28일 일본은행 회의 이후 엔화 강세압력이 부각될 가능성이 있다고 내다봤다. 그는 “엔화는 SVB 영향을 차치하더라도 일본은행이 정책 변화를 모색하기 전까진 대내로부터 강세압력을 받기 어려운 상황”이라며 “아직 SVB 사태 여파가 불분명하지만 다음달 9일 우에다 가즈오(植田和男) 신임 총재 부임 이후 통화정책의 경로가 뚜렷해지는 과정에서 엔화가 강세를 보일 것”이라고 지적했다.

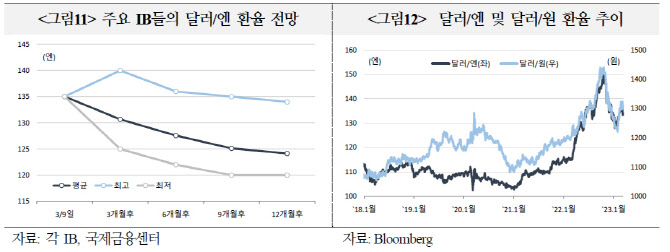

센터에 따르면 12개 주요 투자은행(IB)들은 지난 13일 기준 133.2엔인 달러·엔 환율이 3개월 후 121엔, 6개월 후 128엔, 9개월 후 125엔, 1년 뒤 124엔으로 하락할 것으로 예상했다.

|

특히 6월 회의에서 통화정책 조정 가능성이 높다고 시장은 평가한다. YCC 아래 장기금리 변동 허용폭을 확대하거나 목표 금리를 변경한 후 단계적으로 종료할 것이라는 분석이다. 즉, 장기금리 급등 문제를 고려, 10년물 금리 변동 허용폭을 현재 0%±0.5% 수준에서 0%±0.75% 혹은 0%±1.0%로 확대하거나 목표 금리를 5년물로 조정할 것이라는 예상이다. 마이너스(-) 금리정책(NIRP)의 경우 이르면 내년초 종료될 것으로 전망됐다.

김 책임연구원은 엔화 변동성이 국내에도 전이될 수 있음에 유의해야 한다고 지적했다. 그는 “코로나19 펜데믹 여파로 글로벌 고물가·고금리 위험이 부각된 이후 원화가 엔화와 동조화 현상을 보이고 있다”며 “지난해 일본은행의 YCC 조정 때에도 원화는 엔화를 따라 큰 폭 강세를 보였다”고 했다.