.png)

|

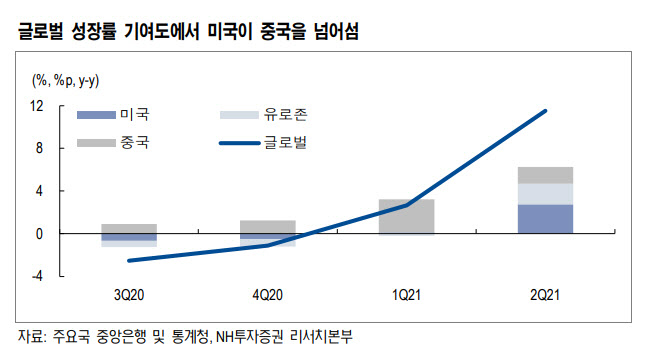

안 연구원은 우선 미국 경제가 내년에도 성장을 지속할 것으로 내다봤다. 공급 병목 현상으로 성장이 이연되는 것이지 사라지는 게 아니란 시각이다.

그는 “목재 가격이 재차 오르는 것을 보면 병목 현상이 해소된 후에 미국은 경제 재개방(리오프닝)을 바탕으로 생산을 재개(리스타킹)할 것으로 전망된다”며 “금융위기 이후 경기회복(리플레이션) 기간은 18~21개월이었으나 생산 활동이 이연되면서 확장 기간도 연장될 전망”이라고 설명했다.

이어 “올해 2~3분기에 나타났어야 할 GDP 회복이 올해 4분기와 내년 상반기로 이연되면서 2022년 미국 경제는 4% 성장이 가능할 것으로 예상된다”고 덧붙였다.

반면 내년 중국의 성장세는 크지 않을 것으로 내다봤다. 경기 활력에 대한 사이클이 저점을 기록한 뒤 반등할 것으로 보이지만 그 폭이 제한될 걸로 관측했다. 중국 공산당은 현재 성장 제일주의에서 벗어나 다 같이 잘 살 자는 공동부유 철학을 사회에 적용하고 있다. 구조개혁이 이어질 것으로 큰 성장은 기대할 수 없다는 것이다.

안 연구원은 “중국은 GDP 대비 외채비율이 16%로 낮고 부동산 대출규제 제도가 있었단 점에서 1997년 한국이나 2008년 미국과 같은 유형의 위기 가능성은 낮다”며 “조강 생산이나 신용자극지수(Credit Impulse)가 저점에 이르렀다는 점에서 반등을 예상한다”라고 전했다. 이어 “그러나 앞으로 중국 정부가 강력한 신용창출로 성장을 도모하기가 어려워졌고 애당초 2035년까지 4.5% 성장만 해도 정부 목표를 달성하므로 반등 폭 역시 크지 않을 것”이라고 덧붙였다.