.png)

.png)

|

웨이스트 매니지먼트(WM)의 2분기 영업이익은 전년대비 무려 50% 증가하며 예상치를 크게 웃돌았다. 회사 측은 1분기에 이어 가이던스를 재차 상향하며 전년대비 16%의 매출성장률을 제시했다.

2분기 예외적으로 강한 실적을 기록한 것은 △팬데믹 영향이 점차 완화되며 폐기물 수집과 처리량이 전년대비 9.6% 증가했고 △가격 인상률은 3.7%에 달한데다 △인플레이션 압력에도 불구하고 효과적인 비용 통제 능력이 부각되며 판관비율은 전년대비 70bp 하락했다.

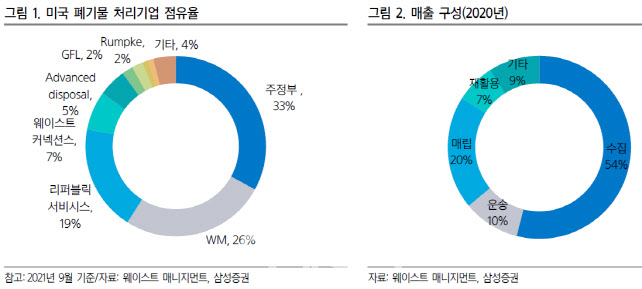

WM은 폐기물 수거에서 재활용까지 모든 밸류체인을 아우르는 통합 솔루션, 286개 매립지와 폐기물 수거/압축/운송을 위한 348개의 이송 스테이션 등 막강한 인프라를 장점으로 미국내 점유율 26%의 1위 사업자다. 연초 4위 사업자인 어드밴스드 디스포잘(Advanced disposal)인수 완료로 2000만달러의 운영비용을 절감했고, 2021년 총 8000만 달러의 비용 시너지가 예상된다.

|

이경자 삼성증권 연구원은 “WM는 미국 최대 폐기물 기업이면서 최대의 재활용 기업”이라며 “WM의 ESG 경영방식은 3가지로 원자재 가격 상승에 따라 이익 기여도가 높아지고 있다”고 진단했다.

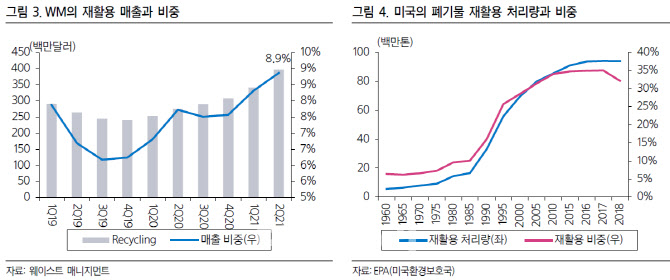

먼저 재활용 사업 확대다. 2분기 매출의 9%가 재활용 사업에서 발생해 2019~2020년 6~7%에서 대폭 증가했다. 2분기 재활용 사업의 EBITDA는 전년대비 5600만달러 증가했는데, 재활용 상품의 판가 인상, 회수시설 투자에 따른 운영비용 절감에 기인한다.

두번째로는 매립지에 많은 메탄과 탄소가 발생하는데 WM는 이를 활용해 유틸리티 기업과 천연가스 공급업체에 판매하고 있다. 폐기물 연료화로 생산하는 재생에너지 사업의 EBITDA 역시 가격 인상에 힘입어 전년대비 1400만달러 증가했다.

마지막으로는 운영과정에서 친환경 에너지 사용 비중이 확대하고 있다. 총 수집 차량 3만2000대중 50%는 CNG로 운영중이며, 회사측은 과거 자가 차량이 디젤에서 CNG로 이동했듯, 향후 전기차로 전환할 계획을 밝혔다. 현재 미국 폐기물의 35%만이 재활용 혹은 퇴비화되고 있어 대형 폐기물 기업의 체계적인 폐기물 처리와 재활용 사업은 성장잠재력이 매우 높다는 평가다.

|

이 연구원은 “WM는 지난 18년간 배당을 인상했고, 올해 주당순이익(EPS) 성장률 21%의 가이던스를 제시하는 등 사이클과 관련 없이 비탄력적인 폐기물 사업 구조의 안정성을 입증했다”며 “올해 주가수익비율(PER)은 29배(블룸버그 기준)로 과거 평균 23배를 웃돌지만, 어느때보다 높아지는 환경에 대한 인식으로 상위 환경기업의 프리미엄이 정당화되는 과정”이라고 평가했다.

또 커머디티(Commodity) 가격 상승으로 재활용 사업에서 창출할 이익 상승잠재력도 주가 촉매제가 될 것이라는 예상이다.