.png)

|

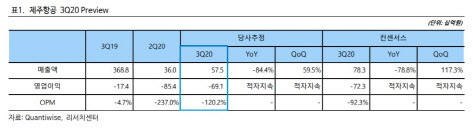

하준영 하이투자증권 연구원은 “코로나19의 여파가 당초 예상보다 길어지면서 국제선 여객의 부진이 이어지며 영업 적자를 기록했다”고 설명했다.

노선별로는 국제선 수요가 여전히 부진해 지난 2분기와 유사한 수준을 보일 것이라는 예상이다. 다만 국내선은 수요와 공급이 모두 전 분기 대비 개선되며 탑승률이 90% 내외로 올라올 수 있을 것으로 봤다.

하 연구원은 “제주항공의 국내선 여객수는 지난 7월 코로나19 이후 처음으로 전년 동기 대비 증가세로 전환했으며 8월에도 이러한 추세를 이어갔다”라며 “9월 역시 추석 연휴 등을 맞아 해외여행을 가지 못한 수요가 국내여행으로 전환되면서 성장세가 예상된다”고 분석했다.

코로나19 장기화에 따라 제주항공에 대해서는 향후 장기적인 관점에서의 접근이 필요할 것이라는 조언이 나온다. 하 연구원은 “코로나19 백신이 세계적으로 본격 보급이 이뤄져야 국제선 수요가 살아날 수 있다”며 “이 시점은 내년 하반기가 될 가능성이 높은 만큼 장기적인 관점이 필요하다”고 짚었다.

그는 “제주항공은 국내 1위 저가항공(LCC) 업체인만큼 어려운 영업 환경에서도 내년 하반기까지 생존 후 코로나19 종료 이후 시장점유율을 크게 높일 가능성이 높다”라면서도 “다만 코로나19로 인한 불확실성을 반영해 목표주가를 하향 조정한다”고 설명했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)