.png)

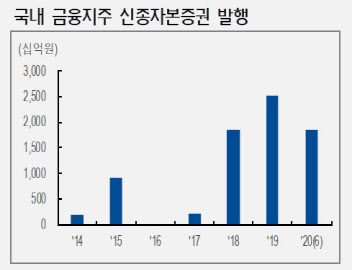

20일 NH투자증권에 따르면 국내 금융지주사들은 올 들어 6월까지 1조8500억원 어치 코코본드를 발행했다. 작년의 73% 규모다. 올해 역대 최대기록 달성이 예상된다. 5월 이후에만 KB금융, 하나금융, 우리금융이 발행했고, BNK금융지주도 수요 예측을 마친 상태다.

은행권이 신종자본증권을 찍는 이유는 부채가 늘어나지 않으면서도 종잣돈을 마련할 수 있기 때문이다. 신종자본증권은 평상시에는 채권의 성격을 띤다. 하지만, 금융회사들의 자본부족사태가 발생하면 상각하거나 자본으로 전환할 수 있어 회계상 부채가 아닌 자본으로 인정받을 수 있다. 통상 만기가 없는 영구채이지만, 5년 또는 10년 후 은행이 조기상환권(콜옵션)을 행사할 수 있다.

|

또신규 사업을 위한 인수·합병(M&A)등 돈이 필요할 때도 요긴하게 쓸 수 있다. 실제 증권사나 캐피털사 등을 인수해 사업 다각화가 절실한 우리금융도 최근 이런 식으로 자본을 확충했다.

대신 선순위채권이 아닌 후순위채권으로 분류되는 데다 정부의 지원 가능성을 배제하고 채권을 찍다 보니 일반 회사채보다 이자율이 훨씬 높다.

AA- 5년물 회사채 금리와 AA- 5년물 여신전문금융채가 모두 1.9%다. 하지만, AA- 금융지주 코코본드 발행금리는 3.2% 수준이다. 고신용 직장인이 신용대출을 받을 때 적용하는 금리가 평균 연 2.92%(은행연합회 고시 기준)이다. 은행이 직장인보다 더 많은 이자를 내면서도 채권을 찍고 있는 셈이다.

투자자 입장에서 이런 신종자본증권은 매력적인 상품이다. 은행이 문을 닫지 않는 이상 상대적으로 높은 금리를 안정적으로 받을 수 있기 때문이다. 현재 정기 예금 실질 금리는 1% 미만이다. 그런데 신종자본증권의 금리는 3%대이다 보니 금리 매력이 부각하는 것이다.

최성종 NH투자증권 연구원은 “신종자본증권을 상각하거나 이자 미지급 발생 가능성 낮다”면서 “이익잉여금도 충분해 대규모 손실이 누적되지 않는 이상 이자는 안정적으로 지급될 것”이라고 설명했다.