향후 JTBC스튜디오(구 JTBC콘텐트허브)와 합병 가능성을 높게 보고 있으며, 스튜디오드래곤처럼 지식재산권(IP)투자부터 유통까지 드라마 사업이 일원화되면서 기업가치 상승으로 나타날 개연성이 높다는 이유에서다.

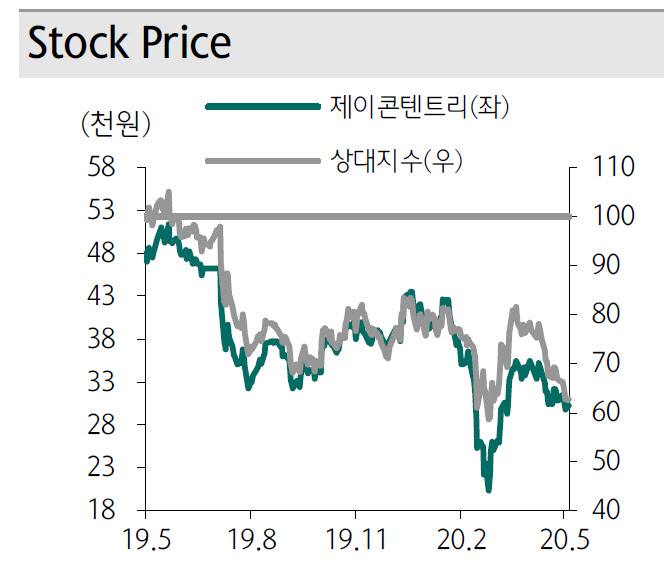

투자의견은 ‘매수’, 목표주가는 3만9000원을 유지했다. 지난 1일 종가는 3만300원이었다.

|

주목할 점은 기타 참고사항에 확정은 아니나 ‘분할 이후 분할신설회사를 타 계열사와 인수합병하는 방안을 검토 중에 있다’고 밝힌 점이다.

|

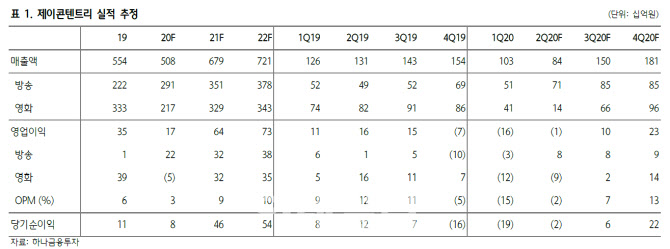

이 연구원은 “실적 측면에서 방송은 1분기, 영화는 2분기가 바닥일 가능성이 높은 가운데 한한령(중국 내 한류 금지령) 완화 기대감은 여전히 유효하다”며 “2분기 수목드라마 `쌍갑포차` 방영을 시작으로 넷플릭스 판매 비중이 상승하면서 약점이었던 방송 부문의 실적 변동성도 낮아질 가능성이 높다”고 분석했다.

그는 “6월부터 일부 영화들이 조금씩 개봉을 시작하고 있으며 계절적 성수기인 7~8월에는 CJ ENM의 `다만 악에서 구하소서`가 티저를 공개하는 등 대작들의 방영도 가시화 될 것으로 예상된다”며 “현 주가는 트레이딩 관점에서도 특별히 잃을 게 없는 매수 구간”이라고 판단했다.

![러시아가 누리호 엔진 줬다?”...왜곡된 쇼츠에 가려진 한국형 발사체의 진실[팩트체크]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031301228t.jpg)

![살인 미수범에 평생 장애...“1억 공탁” 징역 27년 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031400001t.jpg)