.png)

.png)

|

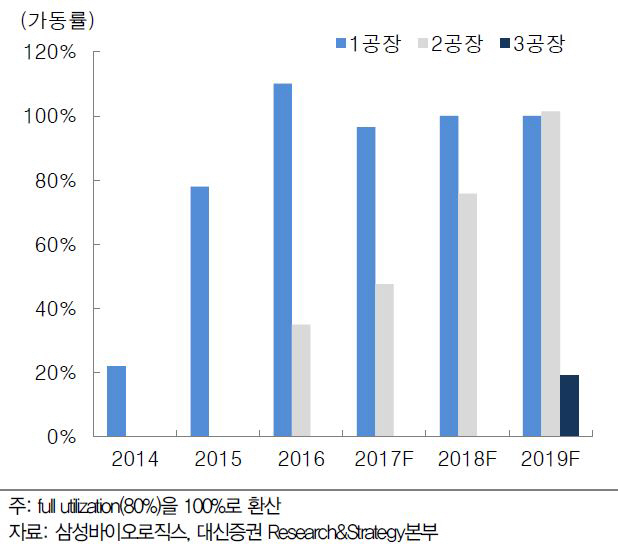

홍가혜 대신증권 연구원은 “글로벌 바이오 의약품 위탁생산(CMO) 시장은 연평균 15% 성장해 2020년까지 154억달러로 확대될 것”이라며 “내년 3공장 완공 시 총 36만2000ℓ로 세계 1위 규모 바이오 CMO 업체로 부상할 것”이라고 분석했다.

3공장 가동 시 추가 수주 가능성은 더 커질 전망이며 2공장 가동률 상승으로 실적 성장이 예상된다. 그는 “연평균 가동률은 1공장 97%, 2공장 39%로 점진적으로 상승해 매출·영업이익이 개선될 것”이라며 “연간 매출액은 4099억원으로 전년대비 39.1% 증가하고 영업이익 91억원으로 흑자전환할 것”이라고 추정했다.

하반기에는 바이오시밀러 SB9(루두수나, 란투스 바이오시밀러) 미국 허가, SB5(임랄디, 휴미라 바이오시밀러) 유럽 허가, SB3(허셉틴 바이오시밀러) 유럽 시판 허가가 기대 요소다.

홍 연구원은 “SB5 허가 시 3대 자가면역질환 치료제인 휴미라, 엔브렐, 레미케이드 바이오시밀러를 모두 보유해 경쟁력이 강화될 것”이라고 내다봤다.