.png)

.png)

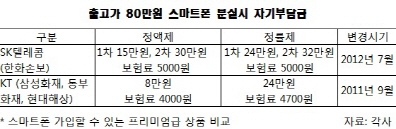

23일 보험업계에 따르면 한화손해보험과 제휴해 휴대폰 보험을 판매하고 있는 SK텔레콤(017670)은 지난달 9일부터 기존 휴대폰 분실 보험인 ‘폰세이프’의 가입을 중단하고 ‘스마트세이프’로 바꿨다. 월 보험료는 기존 상품과 같지만, 자기부담금이 정액제에서 정률제로 바뀌면서 크게 늘었다.

출고가 70만 원 이상의 스마트폰 사용자가 가입할 수 있는 ‘스마트세이프50(보상 한도 85만 원)’의 경우 기존 상품과 월 보험료는 5000원으로 같다. 하지만 자기부담금은 1차 보상 15만 원, 2차 보상 30만 원에서, 1차 보상 손해액의 30%, 2차 40%로 바뀌었다.

삼성화재(000810), 현대해상(001450), 동부화재(005830)와 제휴한 KT(030200)는 지난해 9월 스마트폰 고객들을 대상으로 한 ‘폰케어스마트(보상 한도 70만 원)’ 상품을 ‘폰케어 안심플랜(보상 한도 80만 원)’으로 바꿨다. 보상 한도가 오른 만큼 월보험료도 4000원에서 4700원으로 올랐고, 자기부담금은 8만 원 정액에서 손해액의 30%로 변경됐다.

|

보험료 인상도 인상이지만 보상방식을 두고 소비자들의 불만은 더 크다. 휴대폰은 신상품이 나오면 구형이 돼 제품가격이 내려가는데도 이를 무시하고 자기부담금을 산출하기 때문이다.

SK텔레콤은 휴대폰 보험 가입 당시의 출고가를 기준으로 자기부담금을 정하고 있다. 휴대폰 대리점의 한 관계자는 “휴대폰은 다음 모델이 나오면 보조금 등이 늘어나 실제 구입액이 반값으로 떨어진다”며 “보조금을 제외하더라도 출고가 자체도 6개월 정도면 20만~30만 원 정도 내려간다”고 설명했다.

결국 출고가 인하와 보조금 인상 등을 고려하면 소비자들은 시중에서 판매되는 제값을 다 주고 구형 단말기를 받는 꼴이다. 반면 KT는 휴대폰 분실 당시의 출고가를 기준으로 자기부담금을 책정하고 있다.

보험사의 한 관계자는 “휴대폰 보험은 손해율이 워낙 높아 보험사마다 보험료 책정, 보상기준을 다르게 해 손해율을 낮추려 하고 있다”며 “구입 당시 출고가를 기준으로 자기부담금을 산출하는 게 소비자 관점에서 불리한 것은 사실”이라고 말했다. 김보경 기자 bkkim@edaily.co.kr

▶ 관련기사 ◀

☞SKT, 옥외 광고에 얼굴인식기술 활용

☞물만난 중고폰 '귀하신 몸'

☞레미콘, 스마트폰으로 똑똑해진다