.png)

.png)

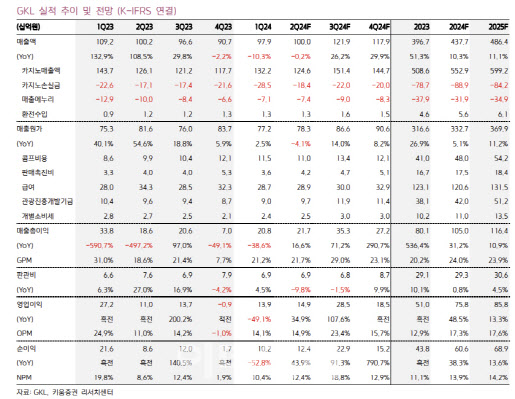

이남수 키움증권 연구원은 “GKL의 2분기 매출액은 1000억원으로 전년 동기 대비 0.2% 감소하고 영업이익은 149억원으로 같은 기간 35.0% 늘어 컨센서스 부합을 예상한다”며 “중국과 일본의 노동절 및 골든위크가 포함됐던 5월 실적 반등폭이 아쉽다. 5월 드랍액은 전월대비 증가하였지만 홀드율 하락으로 기대에 미치지 못했다”고 분석했다.

이남수 연구원은 “일본 국제선 노선이 재개된 후 2022년 4분기부터 반등한 실적이 큰 폭의 개선으로 연결되지 못하고 있다”며 “국내 카지노 전체가 부진한 중국VIP 지표보다는 제한된 일본VIP 회복에 기인하고 있다”고 설명했다.

이 연구원은 “2019년 분기 평균 일본 VIP 및 P-Mass 합산 드랍액은 3234억원이었다”며 “2024년 상반기에는 분기당 3059억원으로 경쟁사 대비 일본 회복이 더디다”고 판단했다.

그는 “하반기는 여름 성수기 및 중국과 일본의 연휴 이벤트가 상반기보다 풍성하다”며 “중국 개선에 의한 수혜는 서울 사업장의 이점으로 충분히 획득할 수 있다. 지금은 일본의 회복이 가장 필요하다”고 강조했다.

이어 “여름 성수기 및 중국과 일본의 연휴에 따른 카지노 지표 개선을 반영하여 하반기 영업이익 476억원을 전망한다”며 “상반기 287억보다 65% 개선된 수치이다. 다만, 하방은 든든하지만 일본 회복 여부에 따라 개선폭이 제한될 수 있다”고 평가했다.

|

![‘다주택자' 한성숙 장관, 모친 거주 송파구 아파트 처분[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043001539t.jpg)