.png)

.png)

|

김 연구원은 “스튜디오드래곤의 매출은 편성 매출(제작비의 약 50%로 추정되는 CJ ENM의 방영권료)과 판매 매출(CJ ENM 외의 플랫폼에 판매하는 판권) 그리고 간접·협찬광고(PPL)로 구성되어 작품마다 제작비의 편차가 크고 편성 시점도 방영이 임박했을 때 확정된다”면서 “판매는 수많은 국내외 플랫폼들을 대상으로 방영 전후에 이루어지기 때문에 실적의 불확실성이 매우 큰 상황”이라고 설명했다.

이어 그는 “최근에 보여주고 있는 분기 약 100억원 수준의 이익은 7편 정도의 제작이 가져다줄 수 있는 최소한의 이익을 제시했다는 점에서 긍정적인 평가가 가능하다”고 덧붙였다.

이 회사의 연간 드라마 제작편수는 2016년 19편에서 지난해에 28편까지 꾸준히 증가했다. 김 연구원은 “올해는 33편으로 예상되는데 CJ ENM향 28편 외에 지상파향 2편과 넷플릭스 오리지널 3편이 포함됐다”면서 “특히 넷플릭스하고 연간 7편 수준의 동시 방영 계약을 확보했고 평균 판매율과 넷플릭스 오리지널 콘텐츠에 대한 제작마진을 각각 10%가량 높여 잠재력이 매우 크다”고 내다봤다.

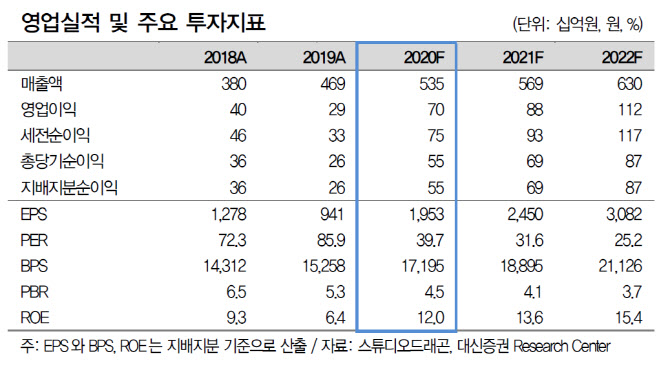

한편 대신증권이 추정한 올해 스튜디오드래곤의 매출액, 영업이익은 5350억원, 700억원으로 지난해보다 14%, 141%씩 증가한 수치다. 김 연구원은 “디즈니플러스(Disney+), 에이치비오맥스(HBO max) 등이 글로벌 진출을 하면서 넷플릭스처럼 한국 콘텐츠에 투자할 가능성을 염두에 둔다면 이 회사의 성장은 이제 겨우 시작”이라고 말했다.