.png)

.png)

|

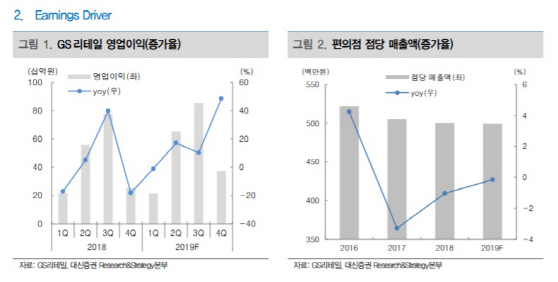

대신증권은 GS리테일의 2분기 매출액과 영업이익이 각각 2조 3142억원, 654억원을 기록할 것으로 전망했다. 각각 전년 동기대비 5%, 17% 늘어난 수치다. 유정현 대신증권 연구원은 “3월부터 시작된 편의점과 슈퍼 사업부의 소싱 통합으로 1분기 편의점 매출총이익률(GPM)이 0.5% 개선됐다”며 “4월 소싱 통합 작업 가속화로 2분기 GPM 개선 효과는 더욱 확대돼 실적 개선을 견인한 것”이라고 설명했다. 슈퍼마켓 부문 또한 1분기에 진행됐던 할인 경쟁을 줄이면서 적자 폭이 전분기 대비 개선됐다는 분석이다.

유 연구원은 편의점 산업 전체 성장률 보다 개별 브랜드 성장세에 주목해야 한다고 설명했다. 그는 “GS리테일은 신가맹 형태를 6월부터 도입하면서 하반기 출점이 상대적으로 원활할 것으로 전망된다”며 “편의점 기업의 주가는 출점과 기존점 성장률이 동시에 견조해야 의미 있게 상승하는데 하반기 출점이 크게 증가하고 기존점 회복이 현재 추세를 유지할 경우 주가는 지난 1년간 상단이었던 4만원 넘어설 가능성이 높다”고 판단했다.

유 연구원은 이어 “3분기는 편의점 산업 성수기라는 점, 지하철 역사 임대사업 종료(6,7호선은 10월, 9호선은 7월)로 올해 3분기부터 기타 사업부의 실적 개선 효과가 실적으로 나타날 것으로 예상되는 점도 동사 주가의 중기 방향성에 긍정적”이라고 분석했다.

![‘1:59:30' 마라톤 2시간 벽 깬 화제 속 러닝화는[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042700874t.jpg)