.png)

.png)

|

강양구 현대차투자증권 연구원은 “올해 의무 도입되는 국제회계처리기준(IFRS15) 조기 도입으로 기존 매출 인식시점에 변경됐다”며 “IFRS15 미적용시 1조원 매출액에 시장 추정치 부합하는 영업이익률을 기록했다”고 분석했다. 그는 또 ‘지난 2014년 Hospira에 발행했던 전환사채(CB) 상환 완료로 일회성 사채상환이익에 따라 금융손익이 증가했다“고 덧붙였다.

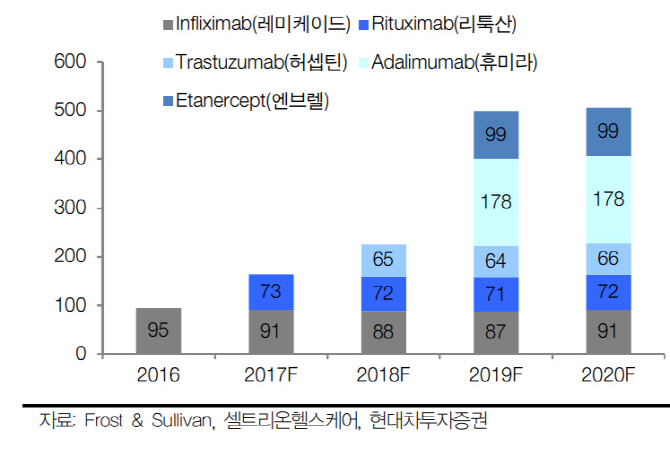

허쥬마 유럽 론칭과 미국 인플렉트라 판매 증가로 면역물품 수출은 지속 성장 가능할 전망이다. 올해 예상 매출과 영업이익은 전년대비 각각 50.2%, 82.8% 증가한 1조3834억원, 2812억원으로 추정했다.

현재 램시마는 SC제형 글로벌 임상 3상 진행 중으로 내년 중 허가 신청이 가능할 전망이다. 그는 “2020년 중 판매승인 취득 시 전체 자가면역치료제 시장 진출 가능해 램시마 시장가치는 2배 이상 높아질 것”이라며 “램시마 크론병 대상 진행된 임상시험에서 오리지날의약품 레미케이드·휴미라와 동등성을 입증해 향후 크론병 대상 처방률도 높아질 것”이라고 예상했다.

그는 또 “IFRS15 조기도입에 따른 부진한 실적으로 소폭의 주가 조정 불가피하지만 신규제품 출시와 미국 시장 점유율 확대를 바탕으로 높은 성장이 유지될 것”이라고 전했다.

![오픈AI 성장 둔화 우려에 반도체株↓…뉴욕증시 최고치서 후퇴[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900142t.jpg)