|

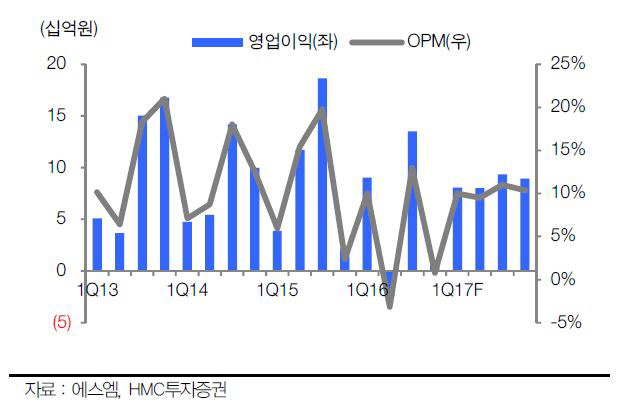

유성만 HMC투자증권 연구원은 “작년 4분기 연결 매출액은 785억원, 영업이익 6억원으로 전년동기대비 각각 12.3%, 71.4% 감소해 컨센서스를 크게 하회했다”며 “SME는 MD매출 부진과 일본 로열티 감소에 따른 출연료 매출 감소, 신입그룹 NCT 관련 비용이 발생했다”고 분석했다.

주요 자회사 SM C&C는 ‘질투의 화신’ 매출 인식 등으로 흑자를 기록해 연간 흑자 전환에 성공했다. 그는 “올해도 드라마 부문 성장세는 계속되나 예능프로그램의 중화권 판매가 제한적인 상황이 아쉽다”고 평가했다.

SM 재팬(JAPAN)은 40만명의 콘서트 인식을 기록했지만 판매가 낮은 13만명의 동방신기 필름(Film) 콘서트 인식과 전반 콘서트 연회비 감소가 수익성 하락의 주요인으로 작용했다. 유 연구원은 “드림 메이커스는 사드 이슈 이후 중국 현지 활동 부진으로 적자 전환했으며 올해 상반기에도 중국 활동이 당분간 어려운 상황”이라며 “외국납부세액공제 이슈로 법인세 80억원 중반대 납부도 부진한 실적 요인”이라고 전했다.