.png)

.png)

조선업계 불황의 터널이 해결될 기미가 보이지 않는다. 올해 괄목할만한 수주계약을 따내지 못하면 수주절벽을 넘어 잔고절벽 앞에 설 수도 있다. 남은 수주잔고조차 바닥이 나 수주잔고를 매출액으로 나눈 수주잔고율이 1.2년 아래로 떨어지면 조업을 해도 손실이 나는 임계 상황을 맞이하게 된다. 크레딧시장은 지난해 대규모 손실을 털어낸 대우조선해양뿐만 아니라 삼성중공업에도 마찬가지의 위기가 닥칠 수 있다고 보고 있다.

|

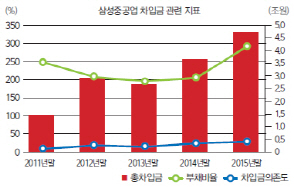

삼성중공업의 연결 재무제표 기준 부채비율은 지난해 들어 크게 올랐다. 2013년 198.1%, 2014년 207.2%로 200% 안팎을 유지했지만 지난해에는 305.6%로 크게 상승했다. 부채가 늘어난 만큼 총자산에서 차입금이 차지하는 비중인 차입금 의존도도 2013년 16.9%, 2014년 22.4%에서 지난해 29.1%로 올랐다. 자산의 30%가량이 차입금으로 채워지고 있는 것으로 빚 부담이 갈수록 늘고 있는 것이다.

국내 신용평가사들은 삼성중공업뿐만 아니라 조선사들이 처한 가장 큰 리스크로 설비 규모에 비해 줄어들 게 뻔한 수주 물량을 꼽는다. 앞으로 2~3년 안에 삼성중공업과 현대중공업, 대우조선해양 등 조선 빅3 회사가 확보할 수 있는 수주 물량은 연간 20조~30조원 수준에 그칠 텐데 지난해 말 기준으로 하면 매출액 규모는 42조원에 달한다. 이런 상황이 계속되면 수주잔고율이 하락할수밖에 없기 때문에 과잉 설비를 과감히 줄이는 구조조정에 나서야 한다는 논리다.

이미 수주한 물량의 인도 일정이 연기되고 있는 점도 현금흐름에 부담을 줄 것으로 분석된다. 삼성중공업은 지난해 하반기 인도 예정이던 시추선 5기 중 1기의 계약이 취소됐고 4기는 인도가 2017년으로 연기, 올해에는 추가적인 인도가 어렵게 됐다. 조선사들은 인도 시점에 와서 발주처로부터 공사대금을 받는 ‘헤비테일(Heavy tail)’ 방식으로 계약을 하기 때문에 인도 시점이 늦춰지면 그만큼 공사대금을 받을 수 있는 시점도 늦어지게 된다.

조선사에 일감을 준 발주처들의 신용 상태도 매우 나빠진 상태다. 글로벌 신평사 무디스는 주요 시추설비업체들의 신용등급을 ‘BB’ 이하 투기등급으로 매기고 있다. 유가 하락이 심화한 지난해 하반기 이후 신용등급 하향 조정이 빨라지면서 단기적인 신용 위험이 상당한 수준으로 올랐다. 이는 조선사가 배를 만들고도 돈을 못 받을 가능성이 커지고 있다는 의미다. SRE 자문위원은“올해 하반기 삼성중공업과 대우조선해양의 합병 등 조선업계 구조조정과 관련한 다양한 사건이 발생할 가능성이 있다”고 설명했다.

[이 기사는 이데일리가 제작한 23회 SRE(Survey of credit Rating by Edaily)에 게재된 내용입니다. 문의: stock@edaily.co.kr)]

▶ 관련기사 ◀

☞삼성重, 거제삼성호텔 매각 검토

☞`회계절벽`에 `수주절벽` 조선업종, 신용등급 전면 재검토

![[23rd SRE][Editor's Note]구조조정의 시대, 정보의 힘](https://image.edaily.co.kr/images/Photo/files/NP/S/2016/05/PS16051600132t.jpg)