.png)

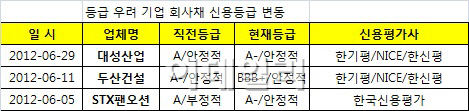

1일 신용평가업계에 따르면 한국기업평가와 NICE신용평가, 한국신용평가 등 신평 3사는 지난달 29일 대성산업(128820)의 회사채 등급을 A에서 A-로 강등했다. 등급 전망은 ‘안정적’이다.

대성산업은 총 공사비 8633억원을 투입한 신도림 디큐브시티를 지난해 8월 준공해 운영하고 있지만, 수익 개선이 지연되면서 영업 적자가 지속되고 있다.

지난해 585억원의 당기순손실에 이어 1분기에도 154억원의 적자를 냈다. 올 3월말 기준 총차입금은 1조4726억원, 부채비율은 250.9%에 달한다. 지난 5월말 기준 프로젝트파이낸싱(PF) 보증규모는 6845억원으로 연결 기준 자기자본과 같은 수준이다.

현금창출력에 비해 차입금과 PF보증채무 부담이 과중해 채무상환능력에 부정적 영향을 끼치고 있다는 분석이다. 대성산업은 지난 4월 이데일리가 실시한 제15회 신용평가 전문가설문(SRE)에서 신용등급 부적정 기업에 선정된 바 있다. 크레딧시장 전문가들은 건설 및 유통업 확장에 대한 불확실성과 재무구조 악화에 대해 우려의 목소리를 냈다.

15회 SRE에서 등급 부적정 기업 1위와 2위에 올랐던 STX팬오션(028670)과 두산건설(011160)도 나란히 등급이 떨어졌다. 한신평은 지난달 7일 STX팬오션의 회사채 등급을 A(부정적)에서 A-(안정적)로 떨어뜨렸고, 지주회사인 STX(011810)와 STX조선해양(067250), STX엔진(077970)에는 ‘부정적’ 전망을 제시했다.

홍석준 한신평 수석애널리스트는 “단기적으로 해운과 조선 부문의 영업환경이 개선되기 쉽지 않아 현금창출과 투자 부담이 크다”며 “그룹 전반에서 차입금을 의미있는 수준으로 축소를 위해서는 우량 계열사의 경영권 매각 등 보다 강도높은 방안이 나와야 할 것”이라고 강조했다.

두산건설도 지난달 11일 신평3사로부터 기존 A-(안정적)에서 BBB+(안정적)으로 떨어진 등급을 받았다. 지난해 유상증자 등을 통해 5000억원의 자본을 확충했지만, 주택사업 부진으로 연간 2935억원의 적자가 발생했다. 영업상 자금 부족으로 3월 말 현재 부채비율이 296%에 달하는 등 금융비용에 대한 부담이 지속되고 있다. NICE신평은 “주택사업장에 대한 선투입 자금 회수가 지연되면서 프로젝트파이낸싱(PF) 우발채무 부담이 지속되고 있다”고 진단했다.

|

▶ 관련기사 ◀

☞[마켓in]신용우려 기업 등급 강등 릴레이

☞대성산업 신용등급 2년만에 강등

☞[마켓in]대성산업 신용등급 2년만에 강등

![장관까지 나선 '삼성 총파업'…韓 노사관계 골든타임[노동TALK]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600079t.jpg)

!['광주 고교생 살해', '묻지마' 아닌 계획범죄였다[사사건건]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600106t.jpg)