|

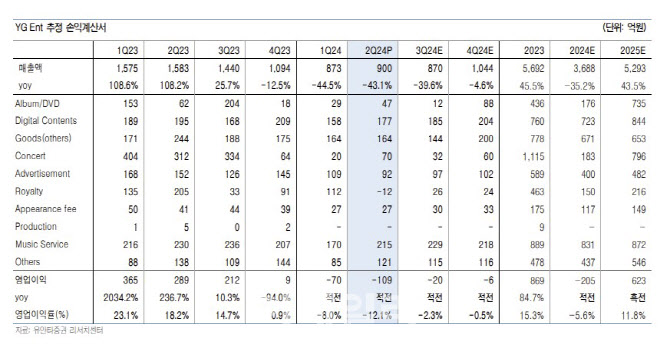

베이비몬스터, 트레저 등 주력 아티스트 활동에도 전년도 기고 부담에 따른 외형 역성장이 불가피했다는 분석이다. 저연차 IP 활동에 따른 손익 훼손과 경비 확대는 영업이익 하락폭을 두드러지게 했다고 짚었다. 프로모션 및 지급 수수료 등을 포함한 총 투자성 경비는 83억원을 기록했다. 무형자산 상각비는 37억원, 진행 중인 소송 관련 대손 충당금은 21억원이 반영됐다.

베이비몬스터 미니 1집과 블랙핑크와 트레저의 구작을 포함한 총 앨범 판매량은 69만장을 기록했다. 트레저 아시아 투어 9회, 베이비몬스터 아시아 팬미팅 7회 등을 포함한 총 모객수는 30만명 내외로 추정했다.

현재 블랙핑크 등 대표 아티스트 활동 부재에 따른 실적 공백 여파가 크게 반영되는 구간이지만, 신규 앨범 및 대규모 월드투어가 내년 진행되는 점을 고려하면 주가 하방 압력은 제한적이라고 판단했다.

이 연구원은 또 “베이비몬스터 역시 오는 4분기 정규 앨범 컴백과 함께 내년부터 공연 일정이 동반되는데, 현재 확인 가능한 글로벌 플랫폼 핵심성과지표(KPI)를 고려할 때 본격적인 수익 기여가 가능할 것”이라며 “이외에도 군백기 및 계약 만료로 활동이 중단된 위너 2NE1 활동 재개까지 전사적인 아티스트 포트폴리오가 풍성해질 예정”이라고 말했다.

![경찰관에 침 뱉고 욕설한 40대女, '잠실 시위' 첫 檢 송치 [only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063001333t.jpg)

![정청래 28.1% vs 김민석 27.0%…1.1%p 격차 [에브리리서치]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26063001350t.jpg)