|

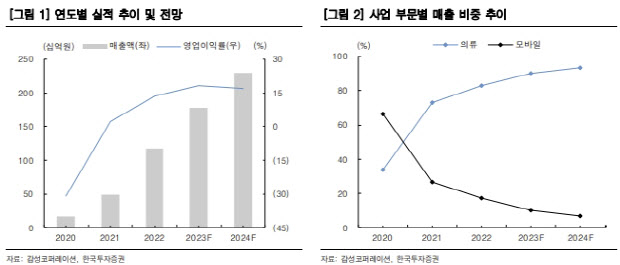

윤 연구원은 감성코퍼레이션의 올 1분기 매출액이 전년 동기 대비 21.9% 증가한 379억원, 같은 기간 영업이익이 10.3% 늘어난 49억원을 기록하리라고 내다봤다. 어패럴 부문 호조에 따른 외형 성장 기조가 이어지리란 판단이다.

오프라인 매장 수가 점차 증가하는 상황 속 점포당 ASP가 상승했고, 예상보다 따뜻한 날씨에도 경량 패딩, 점퍼 라인 판매 호조에 따라 재고가 원활히 소진됐다. 연간 TV 광고 효과가 본격적으로 반영될 전망이며, 하반기에는 대기업 B2B 매출도 추가될 예정이다.

윤 연구원은 “수익성 측면에선 각종 비용 지급 및 원가 상승에 따라 마진율은 일시적으로 소폭 하락할 전망”이라며 “중국 진출 속도가 애초 예상보다 더딜 것으로 판단되는 만큼 해외 사업에 대한 보수적인 스탠스를 유지한다”고 설명했다.

그러면서도 감성코퍼레이션의 중장기 주주환원 정책에 주목했다. 앞서 감성코퍼레이션은 지난 22일 2024~2026년 주주환원 계획을 발표했다. 배당 가능 이익 범위 내에서 당기순이익 50% 이상의 재원으로 자사주 취득 및 소각, 배당을 진행한다는 계획이다.

윤 연구원은 “주주환원율 50%는 업종은 물론 코스닥 시장 전체 평균을 크게 웃도는 수치”라며 “주주총회에서 자사주 소각·중간배당 가능하도록 정관을 변경하고, 자사주를 소각하는 등 감성코퍼레이션의 주주환원 정책이 구조적으로 바뀌고 있다”고 평가했다.

그는 이어 “실적 성장세가 당분간 지속할 것으로 예상하는 상황에서 구체적이고 연속성 높은 주주환원 정책이 제시된 만큼 앞으로 감성코퍼레이션의 주주가치가 제고될 여지가 크다고 판단한다”고 강조했다.