|

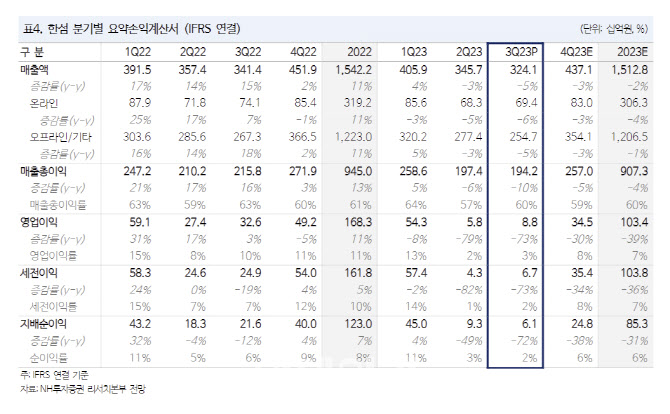

채널별 매출액 성장률은 온라인이 -6%, 오프라인이 -5%을 기록할 것으로 추산했다. 3분기 중 9월 백화점 카테고리별 매출 성장률은 여성정장 -7.5%, 여성캐주얼 -1.3%, 남성의류 -11.4% 등으로 타격이 컸다고 짚었다. 3분기 타깃 채널 믹스 변화와 상대적으로 저마진 구조인 수입 브랜드 기여도 상승도 부정적인 영향을 끼쳤다는 판단이다.

3분기 영업이익률은 전년 대비 6.8%포인트 하락한 2.7%를 기록해 전분기에 이어 마진 훼손이 지속됐다고 평가했다. 고가 의류 소비 감소 및 이월 매출 비중 상승으로 매출 원가율이 전년 대비 3.3%포인트 상승한 탓이다. 아울러 3분기 캐나다 브랜드 무스너클, 이탈리아 브랜드 아스페시 등 신규 브랜드 점포가 11개 순증하면서 관련 인건비, 감가상각비, 광고판촉비 증대로 판관비율이 3.6%포인트 상승한 것도 마진 축소에 영향을 줬다고 짚었다.

올해와 내년 영업이익 추정치를 각각 12%, 9% 하향 조정하나, 발행주식수의 5%를 차지하는 123만1500주의 자사주를 소각하기로 결정하면서 주가 하방 경직성을 확보했다는 평가다. 정 연구원은 “해외 수출 노출도가 낮아 내수 소비 불황을 민감하게 반영하고 있는데, 이번 주주환원책을 통해 주가 하방 경직성은 확보했다고 판단한다”며 “유의미한 주가 반등을 위해서는 2024년 경상이익 회복에 대한 가시성을 보여줄 필요가 있다”고 말했다.

![천만원으로 매달 300만원 통장에... 벼랑끝 40대 가장의 '대반전'[주톡피아]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031001803t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)