.png)

|

임수연 하이투자증권 연구원은 “명품 소비 트렌드, 보복 소비가 확대됨에 따라 백화점 부문은 고성장을 이어갈 것으로 전망한다”며 “신세계는 그동안 프리미엄 전략을 구사해오면서 경쟁사 대비 명품 브랜드 비중이 높기 때문에 MZ세대(1980~2000년대 초반 출생)를 중심으로 하는 명품 수요 증가 트렌드에 가장 잘 부합한다”고 분석했다.

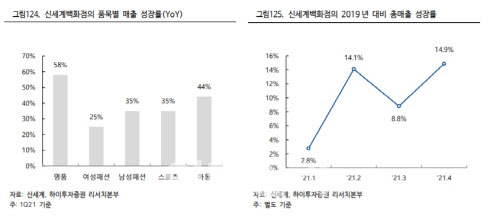

임수연 연구원은 “최근 백화점의 관리회계 기준 총매출이 전년 대비뿐만 아니라 2019년 대비로도 두 자릿수의 신장률을 보이고 있는 점이 이를 뒷받침한다”며 “명품뿐만 아니라 보복 소비가 확대되며 최근 여성·남성 패션, 아동, 스포츠 등 고마진 품목에서도 소비 증가가 나타나고 있기 때문에 상품 믹스 개선에 따라 수익성도 향상될 전망이다”고 설명했다.

오는 8월에는 대전신세계 엑스포점이 오픈할 예정으로 4분기부터 출점 효과가 본격화될 것으로 전망한다. 대전신세계 엑스포점이 입점하는 대전 사이언스 콤플렉스에는 백화점뿐만 아니라 호텔(오노마), 과학관, 전망대, 아쿠아리움 등 다양한 체험형 공간이 마련돼 있어 고객 유입력이 클 것으로 전망한다. 또한 백화점에서는 구찌, 부쉐론 등 명품 입점을 확대하고 있어 현지 백화점과의 경쟁에서 우위를 차지할 것으로 전망, 오픈 첫 해 매출액 가이던스로 5700억원을 제시했다.

특히 자회사들의 신세계인터내셔날, 신세계 DF 등 자회사의 실적 개선도 기대된다. 임 연구원은 “해외 여행 재개는 올해까지는 어려울 것으로 면세점은 따이공 중심의 수익 구조가 지속될 전망이다”며 “그러나 전년도 기저효과로 인해 신세계 DF 매출 성장률은 높을 것으로 예상되고 올 7 월 강남점 철수로 인한 임차료 감소(57억원) 등의 비용 절감 효과가 나타나 이익 개선도 안정적인 상황”이라고 진단했다.

그는 “해외 여행 불가에 대한 보상 심리, 오프라인 트래픽 증가 등이 맞물리며 신세계인터내셔날의 해외 패션(전년 동기 대비 21% 증가)과 수입 화장품(전년 동기 대비 18% 증가)이 고신장을 기록하고 있다”며 “올해 보복 소비 수혜가 이어지며 매출과 영업이익 모두 견조하게 성장할 전망이다”고 판단했다.

임 연구원은 또 “네이버와의 사업 협업 일환으로 올 6월 네이버에서 오픈 예정인 럭셔리 부티크관에 입점할 예정으로 채널 확대에 따른 매출 신장이 기대된다”고 덧붙였다.

한편 신세계의 올해 별도 매출액은 1조7427억원으로 전년 대비 19% 증가하고 영업이익은 2304억원으로 같은 기간 82%나 늘어날 것으로 전망했다.

![컴맹 어르신도 불장 참전…5대銀 ETF 석달새 22.5조 불티[only이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26050800371t.jpg)