.png)

.png)

|

이동건 신한금융투자 연구원은 “투약 편의성과 기존 정맥주사 대비 부작용이 적다는 장점으로 인해 피하주사 제형 의약품에 대한 글로벌 제약사들의 관련 플랫폼에 대한 수요는 필연적으로 늘어날 것”이라고 설명했다. 이 연구원은 “특히 알테오젠의 경우 비독점적 권리를 부여하는 만큼 독점적 권리를 부여하는 할로자임보다 확장성이 크다”고 짚었다.

이러한 확장성 덕에 추가 계약 가능성 역시 기대할 만하다는 설명이다. 이 회사는 지난해 11월 1조6000억원 규모의 하이브로자임 기술 수출 계약을 체결했으며, 지난 3월에는 특허협력조약(PCT) 국제 특허 출원을 통해 면역항암제 ‘키트루다’의 피하주사 제형을 개발 중이다.

이 연구원은 “계약의 특성상 사전에 타깃 약품의 수가 확정돼 할로자임 역시 제약사 로슈와 3차례의 계약을 진행한 바 있다”며 “알테오젠 역시 다수의 적응증 허가를 획득한 ‘키트루다’와의 계약이 이뤄진다면 일회성이 아닌 복수의 계약을 기대할 수 있을 것”이라고 설명했다.

그는 “하이브로자임 기술과 바이오시밀러, 항체-약물 복합체 등을 전부 고려해 목표주가를 26만원으로 상향한다”며 “향후 실제 계약 규모에 따라 추가적인 목표주가 상향도 가능할 것”이라고 말했다.

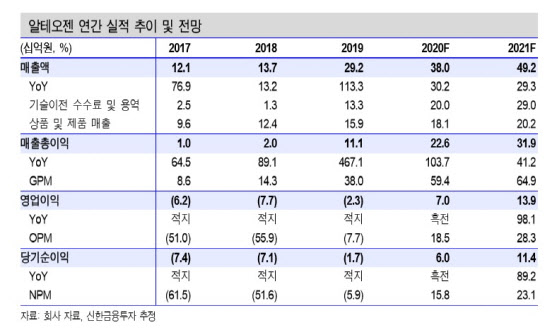

이에 신한금융투자가 추정한 올해 알테오젠의 매출액은 380억원, 영업이익은 70억원이다. 전년 동기 대비 매출액은 30.2% 늘어나고 영업이익은 흑자 전환한다는 예상이다.