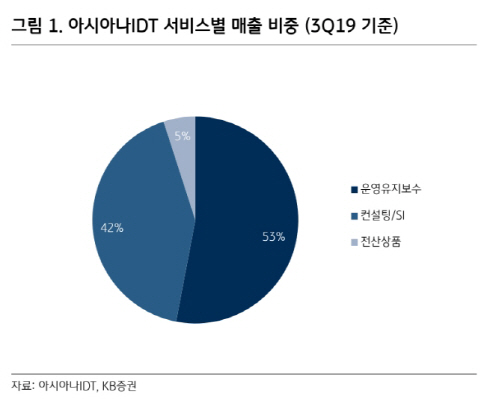

|

이동륜 KB증권 연구원은 “아시아나IDT는 수주산업을 영위하고 있는 만큼 매출처 다변화가 향후 주가 변동 요인으로 작용할 것”이라며 “항공·운송, 건설, 금융, 제조 등 분야에서 그룹사뿐 아니라 그룹사 외부에서도 다수의 고객을 확보하고 있다”고 분석했다.

그는 “최대 매출 비중을 차지하고 있는 항공·운송부문은 인천국제공항이 2023년까지 4단계 확장 사업을 계획하고 있어 사업 기회가 확대되고 있다”며 “또 금융부문은 2022년 국제회계기준(IFRS17) 도입을 앞두고 시스템 구축 관련 신규 수주가 증가하고 있다”고 설명했다.

올해 실적은 그룹사 물량 감소로 부진할 것이란 전망이다. 3분기 누적 매출액은 1844억원으로 전년 동기 대비 1.2% 증가했으나 영업이익은 71억원으로 전년 대비 47.5% 감소했다.

다만 단기적으로 그룹 계열사 일감 감소로 인해 실적이 하락했으나, 장기적으로 대기업 집단의 일감 몰아주기 규제 리스크 해소차원에서는 긍정적이란 평가다.

이 기업의 리스크 요인은 아시아나항공 매각관련 불확실성과 실적 변동성이 확대될 가능성이 있다는 것이다.

이 연구원은 “대우건설(047040)과 대한통운이 금호아시아나 그룹에서 제외된 이후 최근 실적 부진을 겪고 있는 아시아나항공에 대한 의존도가 높아지고 있는 것이 우려 요인”이라며 “또 금호산업(002990)이 아시아나항공 매각을 추진 중인데, 이 과정에서 아시아나IDT를 비롯한 아시아나 계열회사의 분리매각 가능성이 있어 향후 고객사 관련 불확실성이 존재한다”고 강조했다.