.png)

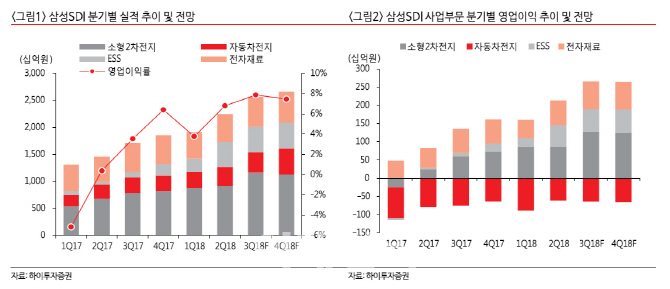

정원석 하이투자증권 연구원은 11일 “각 사업부문의 계절적 성수기 진입과 우호적인 원·달러 환율 영향으로 삼성SDI의 3분기 실적은 매출액 2조6000억원, 영업이익 2100억원을 기록하며 전분기대비 뚜렷한 이익 성장세를 나타낼 것”이라며, 이 같이 밝혔다.

이에 따라 삼성SDI의 연간 영업이익 추정치도 기존 6180억원에서 6390억원으로 올려잡았다.

사업부문 별로는 주력 고객사들의 스마트폰 신제품 출시로 폴리머 전지 출하가 급증, 소형 이차전지 매출이 전분기 대비 약 26% 증가할 것으로 전망했다. 중대형전지 부문은 국내외 상업용 전력용 에너지저장장치(ESS) 수요가 꾸준한 가운데 자동차용 전지 출하가 전분기대비 약 10% 가량 확대될 것으로 예상했다.

전자재료 부문의 경우 계절적 비수기를 벗어남에 따라 전방 고객사인 반도체, 디스플레이 업체들의 가동률 상승으로 점진적인 실적 개선세를 보일 것이란 관측이다.

특히 정 연구원은 삼성SDI의 주력 사업부문의 중장기 성장성에 주목했다. 전기차 시장 확대 등으로 자동차용 전지 매출액은 올해 1조5000억원에서 2020년 2조7000억원 규모로, 소형 이차전지부문의 매출액은 올해 4조1000억원에서 2020년에는 5조2000억원 규모로 커질 것이라는 전망이다.

정 연구원은 “삼성SDI가 중장기적인 성장 동력을 확보했다고 판단되는 바, 긍정적인 시각을 유지한다”고 말했다.

|

![장관까지 나선 '삼성 총파업'…韓 노사관계 골든타임[노동TALK]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600079t.jpg)

!['광주 고교생 살해', '묻지마' 아닌 계획범죄였다[사사건건]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600106t.jpg)