.png)

|

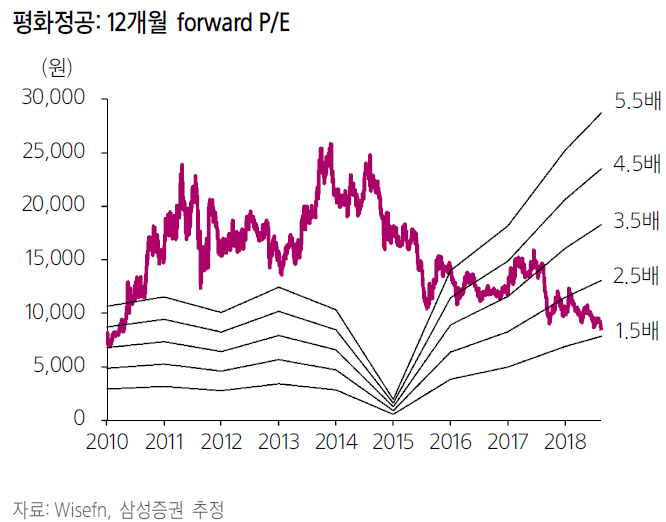

임은영 삼성증권 연구원은 “2분기 매출액은 2576억원으로 전년동기대비 3.7% 증가했고 영업이익 24억원으로 흑자전환했지만 추정치를 크게 하회했다”며 “중국 법인 매출회복이 기대에 미치지 못했고 적자는 확대된 것이 원인”이라고 분석했다.

중국의 북경, 염성, 태창 3개 법인 합산매출은 564억원으로 전년동기대비 54.5% 증가했지만 순손실 50억원으로 적자폭이 41억원 확대됐다. 그는 “2분기 현대·기아차 중국공장 판매 회복률이 전년동기대비 95.8%였고 태창법인의 로컬업체와 GM향 매출을 감안할 때 실망스러운 수준”이라며 “7월 들어 현대·기아차 중국판매가 다시 부진해지면서 3분기 실적회복도 가시성이 낮다”고 지적했다. 한국·인도시장에서 사업장 효율화 작업을 완료했지만 중국시장 부진으로 구조조정 효과가 나타나지 않는 상황이다.

하반기 투자 포인트는 우선 지주회사 주식 매각에 따른 현금 유입이다. 회사는 지난해 1분기 PHC지분 22만4000주 중 11만8000주를 880억원에 매각했고 올해 잔여지분 10만6000주를 매각할 에정이다. 지난해 PHC가 발레오와 조인트벤처(JV) 설립으로 재평가 요인이 발생해 PHC 보유지분 가치는 최소 1000억원이 넘어설 것으로 추정했다. 들어온 현금을 성장동력으로 활용하는가 여부에 따라 모멘텀이 발생할 전망이다.

3분기 예상 매출액과 영업이익은 전년동기대비 각각 1.8%, 5.6% 증가한 2624억원, 45억원이다. 임 연구원은 “7~8월 현대·기아차 중국시장 판매는 부진할 것”이라며 “9월 신차 출시와 인센티브 증가로 판매가 회복되겠지만 9월 출시 모델은 중국 전략 차종으로 로컬부품사 채용비중이 확대돼 평화정공 매출회복으로 이어질지 확신하기 어렵다”고 평가했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)