.png)

|

개인연금 가입 저조…불안한 노후

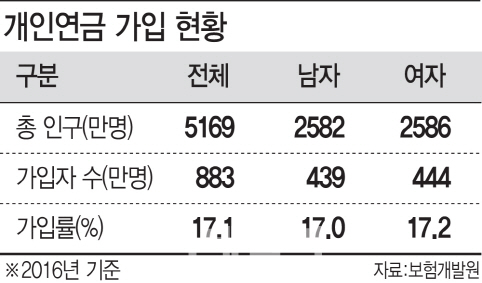

26일 이데일리가 보험개발원에 의뢰한 결과 2016년 말 기준 개인연금보험 가입자 수는 3년 전과 비교해 7만명 늘어난 883만명으로 소폭 늘었으나 가입률은 17.1%(동률)로 낮은 수준이다. 성별로는 여자가 444만명(17.2%) 남자 439만명(17.0%)보다 많다.

이러한 저조한 노후 준비 탓에 우리나라 국민의 노후에 대한 불안감도 클 수밖에 없다. 보험연구원의 2016년 고령화 보고서를 보면 우리나라 국민 중 노후 준비가 충분하다고 응답한 비율은 8.3%에 불과하다. 노후에 대한 자녀 의존도 역시 점차 낮아지고 있어 노후 빈곤문제(노인 빈곤율 49.6%)는 사회적 문제로 대두하고 있다는 지적이다.

개인연금의 총 가입기간은 평균 79.33개월. 수급자의 월평균 수령액은 25~50만원이 33.1%로 가장 많았다. 그다음 25만원 미만이 31.1%, 50~75만원이 22.0%, 75만원 이상이 13.8% 순이다.

이에 전문가들은 최대한 사회생활 초년기부터 연금상품에 가입해 누적 수익률을 높일 것을 추천한다. 만일 이씨가 20년간 20만원씩 개인연금을 들었다면 연금수령기에 42만원(기대수익률 3%)을 받지만 30년간 냈다면 수령액은 74만원(기대수익률 동일)으로 두 배가량 뛴다.

김세중 보험연구원 연구위원은 “현재 공적연금만으로는 충분한 노후소득을 확보하기 어려워서 여유 있는 노후소득 확보를 위해 보험사의 연금상품에 대한 소개와 정보제공 등을 통해 젊은 층의 노후준비를 유도하는 것이 중요하다”고 말했다.

개인연금은 크게 연금저축과 연금보험으로 구분된다. 연금저축은 세액공제 대상 개인연금을, 연금보험은 생명보험회사에서 취급하는 비과세 상품을 말한다.

연금저축엔 은행의 연금저축신탁, 증권사의 연금저축펀드, 보험사의 연금저축보험이 있다. 연금저축뿐 아니라 절세형 상품으로 근로자 개인이 퇴직금 계좌를 만들어 내는 IRP(개인종합연금계좌)도 눈여겨봐야 한다.

보험사 연금보험상품은 적립보험금을 자산운용실적에 따라 배당하는 실적배당형상품인 변액연금보험이 대표적이다. 최근 보험업계는 사망보험금을 연금으로 전환하거나 연금수익률을 일정하게 주는 구조의 변액연금 등 고령화 리스크에 대비하는 상품들을 연이어 내놓으며 인기몰이에 나서고 있다.

내게 꼭 맞는 연금상품 골라야

산업용 특수 밸브를 만드는 성철갑(55·가명) 토탈엔지니어링 사장은 휴일도 없이 사업장에서 구슬땀을 흘린다. 18세기 프랑스 작가이자 철학자인 볼테르가 “노동을 하면 세 가지 크나큰 악에서 멀어질 수 있으니 바로 권태, 방탕, 궁핍이다”고 말했던 것처럼 성 사장은 가정형편이 어려워 일찌감치 사회에 진출한 후 30여 년을 특수 벨트 만드는 일에만 매달리고 있다.

그가 노후를 대비해 지금까지 가입한 보험만도 10개로 한 달 보험료만 400만원에 이른다. 이 중 연금보험은 4개다. 그나마도 5개였다가 사업상 문제로 하나를 해약했다. 성 사장처럼 경제적 여유가 된다면야 4~5개 연금보험 상품에 가입해 노후를 준비할 수 있지만 일반 샐러리맨들에게는 ‘별세계’ 얘기로 들릴지도 모른다. 그래도 매달 일정하게 소득이 발생하도록 하는 가장 현명한 방법은 연금상품에 가입하는 것이다.

연금보험은 크게 연금저축보험과 연금보험, 변액연금보험으로 분류된다. 연금저축은 세제 혜택으로 연말정산 효과를 기대할 수 있어 가장 대중적인 상품으로 꼽힌다. 2014년 이전에는 소득공제 적용을 받았으나 지금은 납부금액의 12%를 결정세액에서 공제받는 구조로 변경돼 세금혜택이 줄었다. 보험과 펀드, 은행신탁 모두 똑같이 적용을 받는다.

많이 헷갈리는 부분이 ‘연금저축보험’과 ‘연금보험’ 상품인데 이름은 비슷하지만 상당히 큰 차이가 있다. 이것을 쉽게 구분하는 방법은 ‘소득공제(세액공제)’ 혜택이 있느냐 아니면 ‘10년 후 비과세’가 되느냐다.

연금저축보험은 은행의 연금저축신탁이나 증권사의 연금저축펀드로 이전할 수 있다. 연금펀드는 연금수령기간이 10년, 20년 등 정액연금으로만 수령이 가능하기 때문에 은퇴기간에 자금이 많이 필요한 초기에는 좋지만 종신토록 받는 연금수입으로는 다소 부족할 수 있다. 수익률이 높을 수는 있지만 그만큼 원금손실이 발생할 수 있는 리스크도 있다. 예금자 보호가 되지 않는다.

연금저축상품의 세제혜택을 받기 위해서는 장기간 유지해야 하는데 중도 해지 시 오히려 그동안 세액공제를 받은 몫보다 더 큰 부담을 져야 한다. 그동안 냈던 연간 세액공제 한도(400만원) 납입 원금 전액과 차익을 더해 높은 해지가산세 16.5%를 내야 한다.

김근영 하나생명 상품개발부장은 “연금저축보험은 대표적인 보험사의 세테크 상품이지만 보험 가입자의 대부분이 세액공제를 100% 활용하지 못하고 있다”며 “연금저축보험은 공시이율 자체가 높은 편은 아니지만 은퇴 후 확정된 자금계획을 세울 수 있다”고 설명했다.

변액연금보험은 연금 개시 시점에 자신이 낸 보험료만큼의 적립금을 최저 보증하는 기능을 갖추고 있다. 다만 가입자가 보증수수료를 부담해야 한다는 점과 보수적으로 자산을 운용하기 때문에 수익률이 기대에 못 미친다는 지적을 받아왔다.

이러한 점에 착안해 고수익 추구 성향의 상품도 눈에 띈다. ABL생명은 최저연금적립금을 보증하지 않는 대신 고위험 고수익 추구 펀드 등 다양한 투자성향의 펀드를 선택할 수 있는 ‘투자에강한변액연금보험(최저연금적립금 미보증형)’을 판매하고 있다.