|

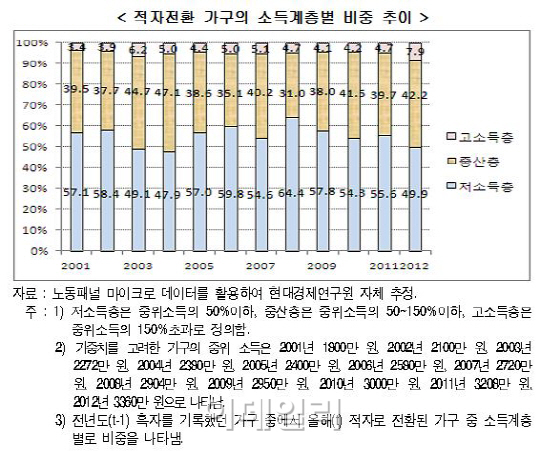

적자전환 가구란 1년 전엔 흑자였으나 해당연도엔 적자로 돌아선 가구를 말한다. 카드사태가 발생했던 2004년에도 47.1%로 급증한 바 있다

특히 중산층의 경우 경제위기로 소득이 줄더라도 교육비, 식료품비 등 지출을 쉽게 줄일 수 없는 항목의 지출이 커 경기변동에 취약한 것으로 분석됐다. 1년 전과 비교해 적자가 유지된 ‘적자유지 가구’ 중 중산층이 차지하는 비중도 2012년 30.3%로 2009년(28.7%)보다 더 늘었다. 카드사태 때도 2000년 25.7%에서 2005년 34.0%로 증가했었다.

반면 중산층 중 1년 전에 적자였다가 흑자로 전환된 ‘흑자전환 가구’ 비중은 감소했다. 2008년 51.8%에서 2012년 48.0%로 줄었다. 1년 전과 비교해 흑자가 유지된 ‘흑자유지 가구’에서도 중산층 비중이 줄었다. 2000년엔 57.4%였으나 2012년 48.0%로 감소했다.

흑자가구와 적자가구간 양극화도 심해지고 있다. 흑자유지 가구와 적자유지 가구의 가계수지 차이는 2001년 기준 연평균 1530만원이었으나 2012년 2806만원까지 뛰었다. 흑자가구의 흑자폭도 커지지만, 적자가구의 적자폭이 더 커졌기 때문이다. 1년 전 적자였던 가구 중 흑자로 전환된 가구의 비중을 나타내는 흑자전환율이 2010년 57.8%까지 상승했으나 2012년 56.0%로 하락했다. 적자가구의 고착화가 심해지고 있단 분석이다.

김민정 현대연 연구위원은 “가계의 재무건전성을 제고하기 위한 정책적 지원이 필요하다”며 “중산층 및 취약계층의 흑자전환을 위해 주거비, 의료비 등 부담을 완화할 필요가 있다”고 밝혔다.