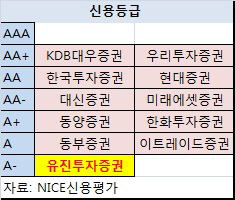

|

중소형 증권사로서 위탁매매와 상품운용을 통해 수익의 90%를 만들어내고 있지만, 관련 실적이 점점 줄면서 고민은 깊어지고 있다.

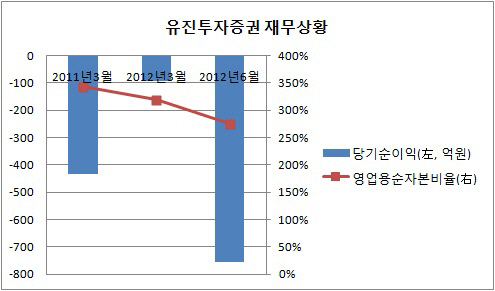

2010년부터 계속 손실만 내고 있는데, 부동산 프로젝트파이낸싱(PF) 대출과 건설사 채권 부실로 상품운용 실적이 크게 떨어졌다. 지난해 94억원 손실에 이어 올해 1분기(4~6월)에는 755억원으로 불어났다.

투자에 나섰던 벽산건설과 남광토건은 나란히 법정관리에 들어가면서 대손상각비 434억원, 손상차손 208억원 등 재무제표에 부담만 줬다. 증권사의 자본적성성을 판단하는 ‘영업용순자본비율’도 276%로 크게 낮아졌다. 국내 증권사 평균이 500%인 점을 감안하면 한참 부족한 수준이다.

최대주주인 유진기업(023410)이 지원해준다면 어느 정도 회복될 가능성도 있지만, 현재로선 여의치 않은 상황이다. 2008년 이후 건설경기 부진으로 재무 압박을 받던 유진기업은 재무구조 개선을 위해 유진투자증권 주식을 팔았고, 현재 지분율이 14.5%까지 떨어져 있어 경영권을 유지하기도 벅차다.

NICE신용평가는 “대주주에 의한 자본확충 가능성이 낮고, 안전자산을 선호하는 금융투자 환경을 감안할 때 단기적인 수익성 개선도 어려울 것”이라고 전망했다.

다만 10월 말 하이마트 주식 매각을 통해 유진기업이 6556억원, 유진투자증권은 381억원씩 회수할 예정이어서 어느 정도 숨통은 트일 전망이다. 유진기업은 지난 달 12일 유진투자증권이 발행한 후순위 사모사채 250억원 중 160억원을 인수하면서 자회사에 대한 지원 능력과 의지를 보여주기도 했다.

한국기업평가는 “국내 금융시장의 변동성이 커지면서 증권사들은 위험 상황에 대한 통제 능력이 필수적이다”며 “자산건전성 관리와 자본 확충을 위해 지속적으로 노력해야 할 것”이라고 조언했다.

|

▶ 관련기사 ◀

☞유진투자증권, 신용등급 강등 위기..'손실 부담'

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)

!['720만원 복지비' 2주 휴식에 최신장비도 지원하는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800141t.jpg)