.png)

.png)

|

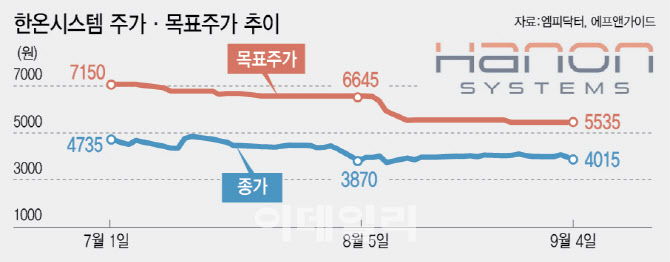

4일 엠피닥터에 따르면 한온시스템은 전 거래일보다 2.67%(110원) 내린 4015원에 거래를 마쳤다. 전날 나흘 만에 2%대 반등했으나 하루 만에 상승 폭을 내줬다.

우하향 곡선을 그리는 한온시스템 주가는 지난 7월 중순 한국타이어의 인수 관련 실사 최종 마감(7월 12일) 앞두고 반짝 반등했다. 7월 11일에는 한온시스템 주가가 9.57% 튀었고 다음 날에도 오름세를 유지, 이틀 동안 11.5% 올랐다.

하지만 본계약 체결 시한(주금 납입) 사이 주가 변동성이 확대되면서 줄곧 내림세를 보였고, 한국타이어와 사모펀드(PEF) 운용사 한앤컴퍼니가 체결한 한온시스템 주식매매계약(SPA) 본계약 체결 시한이 무기한 연기되면서 낙폭은 더욱 커졌다.

이어 2분기 실적 부진까지 겹치면서 지난달 5일 한온시스템 주가는 3800원까지 밀리며 52주 신저가를 경신했다. 이에 증권사들도 줄줄이 한온시스템 목표가를 낮추기도 했다.

금융정보제공업체 에프앤가이드에 따르면 증권사들이 제시한 한온시스템 목표가는 7월 초까지만 해도 7150원 수준이었으나 8월 초 6645원까지 하락해 현재는 5535원이다. 7월 대비 23%나 하향했다.

다만 최근 증권사들은 주가 바닥이 확인됐다고 판단, 투자의견을 높이고 있다. 키움증권은 전날 투자의견을 ‘시장수익률(Marketperform)’에서 ‘매수’로 올려잡았다.

신윤철 키움증권 연구원은 “최근 M&A 난항 기류가 주가에 반영됐음에도 4000원 내외에서 버텨내며 바닥이 확인됐다”며 “0.9배 미만에 형성돼 있는 현 주가순자산비율(PBR) 수준에서의 업사이드 타진은 큰 무리가 따르지 않는다”고 설명했다.

특히 “지난 2일 공개된 기아의 8월 판매데이터에서 확인된 EV3의 내수 판매량은 4002대”라며 “기아 EV3에는 한온시스템의 4세대 배터리 열관리 시스템이 최초 탑재된다. 기아 EV3 판매량 사업계획 상회 가능성에 따른 수혜가 기대된다”고 분석했다.

EV3가 내수에서 월 4000대 수준의 판매량을 최소 유지 혹은 확대해 나갈 경우 기아가 시장에 제시했던 올해 내수 판매 사업계획인 1만 8000대를 무난히 초과달성 할 수 있을 것으로 보고 있다.

신 연구원은 또 “EV3를 시작으로 현대차그룹의 전기차(BEV) 전용 플랫폼 기반 후속 신차 라인업에도 한온시스템의 4세대 배터리 열관리 시스템이 탑재될 전망”이라며 “상반기 실적 부진을 반영해 선제적으로 하향 조정된 하반기 실적 컨센서스는 향후 상향 조정 흐름을 보일 것”이라고 판단했다.

DS투자증권도 한온시스템의 기술력과 시장 지위, 전동화 흐름 감안 시 중장기적 접근은 유효하다며 투자의견 ‘매수’를 유지했다.

최태용 DS투자증권 연구원은 “한국타이어 인수가액은 평균 9233원(인수가치 5조2000억원)이었으나 최근 주가하락에 따라 매각 협의가 지연되며 불확실성이 잔존한다”면서도 “수익성 개선 정책을 점진적으로 진행 중이라 주가 상단은 결국 고정비 부담과 인수 불확실성 해소가 선행된 시점에 열릴 것”이라고 판단했다.

![[그해오늘] 살인으로 끝난 '사령카페' 회원들의 인연](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043000002t.jpg)