.png)

.png)

티웨이항공 2대 주주인 JKL파트너스(더블유밸류업)는 보유지분 14.9%를 소노인터내셔널에 매각했다. 규모는 1000억원 수준이고 인수자 측은 JKL의 잔여 11.9% 지분에 대해서도 매수할 수 있는 콜옵션을 9월말까지 갖게된다.

|

이어 “이렇게 프리미엄을 주고 샀다는 건 결국 최대주주 자리까지 노리는 것으로 해석할 수 있다”며 “사실 경영권 매각 가능성은 이미 예견됐던 내용”이라고 말했다.

티웨이항공은 코로나19 이전 대비 국제선 여객 점유율이 가장 많이 오른 국적사다. 여기에 추가로 아시아나항공의 4개 유럽 노선을 가져오면서 장거리 시장으로 도약하고 있다.

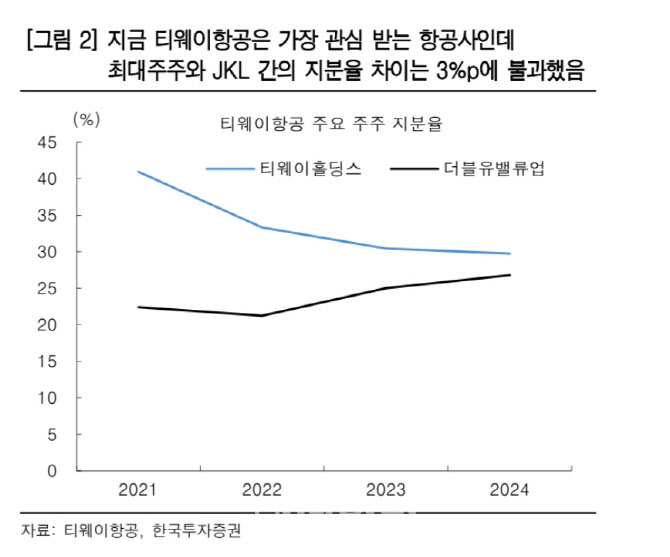

최 연구원은 “티웨이항공은 현재 가장 주목받는 LCC인데, 최대주주인 예림당 측의 지분율은 29.74%, JKL의 기존 지분율이 26.77%로 3%포인트밖에 차이가 나지 않는다”고 말했다. 이어 “특히 소노인터내셔널은 연이어 미국과 프랑스 호텔들을 인수해왔고, 장거리 취항에 나서는 티웨이와 시너지를 노릴 수 있다”며 “외연확장 의지도 높은 상황”이라고 분석했다.

직접적인 지분경쟁 시나리오까지 가정하지 않아도 지배구조 변경 가능성이 높은만큼 적어도 이번 인수 단가 수준의 재평가가 예상된다는 전망이다. 그는 “대명소노가 주목한 티웨이의 장기 성장성에 대해 재점검해볼 필요가 있다”며 “내년부터 이익 성장폭은 LCC 중 가장 커져 궁극적으로 아시아나의 빈 자리를 차지할 것”이라고 내다봤다.