.png)

.png)

|

지난해까지는 프리 IPO에 적용된 기업가치의 2~3배 수준으로 공모가밴드를 정하는 것이 일반적이었다. 쏘카의 경우 2020년 시리즈G 포스트밸류가 1조원이었으나 공모가밴드의 기업가치는 1조1000억원~1조5000억원 수준에 그쳤다. 루닛은 지난해 11월 포스트밸류 4800억원으로 투자를 받았으나, 공모가밴드의 기업가치는 4500억원~4900억원 수준으로 정해졌다.

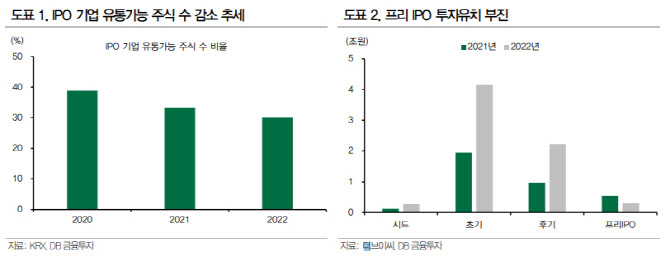

증시가 하락하며 공모주 투심도 악화하다보니 기존 재무적투자자의 자발적 보호예수 참여도 많아졌다. 유 연구원은 “올해 현재까지 IPO를 완료한 기업들의 유통가능 주식 수 비율은 30.1%로 재작년(38.8%)과 전년(33.4%) 대비 낮아진 상황”이라고 말했다.

유 연구원은 “이런 노력으로 6월에는 공모가밴드 상단에서 공모가가 결정되는 기업들이 늘어났고 청약 경쟁률도 다시 높아지는 추세”라면서도 “상장 초 유통 물량이 적은 구간을 단기 트레이딩의 기회로 활용하려는 투자자들이 늘어난 결과일 뿐, 수급 불균형이라는 공모시장의 근본적 문제가 해결된 것으로 볼 수는 없다”고 분석했다.

공모가 하향 추세로 프리IPO도 위축되고 있다. 유 연구원은 “ 공모시장 활황을 이용해 1년 내외의 짧은 기간에 30% 이상의 수익을 시현하는 것이 프리IPO 투자의 매력이었으나, 최근 공모가밴드가 낮아지면서 적정 수익률을 창출하기 어려워졌다”고 분석했다.

이어 “공모투자자 입장에서 보면, 공모가가 프리IPO 밸류에 근접하게 형성된 종목을 매수해 유통물량이 늘어나기 전에 매도하는 것이 가장 합리적인 전략이 될 것”이라며 “그러나 전체 시장 관점에서 보면 공모시장이 단기투자 위주로 흘러가는 것이 바람직한 현상은 아니므로 공모 시장과 그 이전 단계인 비상장 시장의 간극을 좁히기 위한 대안(기업성장 펀드, 세컨더리 펀드 등)이 절실한 시점”이라고 부연했다.