|

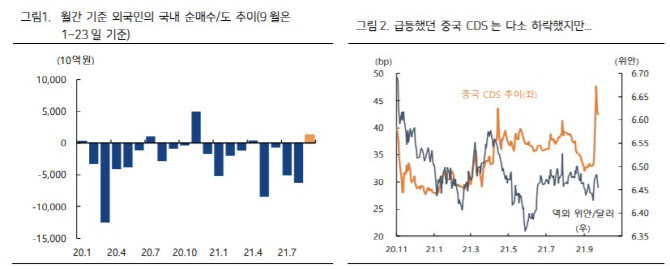

헝다 이슈에도 외국인이 이탈하지 않는 것은 아시아 주변국 확산 여지가 낮다고 보는 것으로 해석했다. 박상현 하이투자증권 연구원은 “헝다 유동성 리스크가 해소되지 못하고 있지 못하고 있음에도 외국인이 국내 주식시장에서 순매수세를 보이고 있는 것은 헝다발 신용리스크가 아시아 주변국으로 확산될 여지가 낮다고 판단하기 때문으로 보인다”고 말했다.

또 파월 연방준비제도(Fed) 의장이 ‘중국 상황이 미국으로 확산되지 않을 것’이라고 언급한 것처럼 대부분의 IB들이 헝다 신용리스크의 전염 리스크를 낮게 평가하는 등 제2의 리먼 사태 현실화와는 분명하게 선을 긋는 점을 짚었다. 헝다 그룹 부채 중 역외 부채는 157억달러, 역내 채권 부채는 560억위안(약 87억 달러) 수준인 것으로 알려지고 있다.

박 연구원은 “글로벌 IB들이 헝다 사태를 중국 내 신용 리스크로만 평가하고 있는 배경에는 헝다 그룹의 과도한 부채에도 불구하고 역외 부채(달러 채권) 규모는 물론 역내 채권부채 규모가 크지 않아 리먼 사태와 달리 전염효과가 크지 않을 것으로 예상하고 있기 때문”이라고 설명했다.

다만 헝다그룹이 당장의 파산은 모면했지만 관련 리스크가 해소된 것은 아니라고 봤다. 오는 29일 4759만달러의 이자 지급이 예정되어 있어 이를 지급해야 하는 상황이며 연말까지도 약 3.4억 달러 규모의 이자 상환해야 한다. 특히 중국 정부의 지원, 구제의지가 불확실하다는 평이다. S&P도 ‘중국 정부가 헝다에 직접적인 지원은 제공하지 않을 것’이라고 분석하고 있다.

박 연구원은 “중국 정부입장에서 서둘러 유동성을 지원하기보다는 강도 높은 구조조정 등 자구책을 통해 헝다 그룹이 해체된 이후 국유화에 나설 여지가 높다”며 “다우존스 보도에 따르면 중국 당국이 지방정부에 헝다 몰락 가능성에 대비할 것을 요구한 것으로 알려졌다”고 말했다.

그러면서 “헝다 그룹 유동성 위기는 언제든지 재발할 여지가 있다”며 “특히 전염 효과가 제한적임에도 불구하고 예상과 달리 중국 부동산 시장이 경착륙할 경우 언제든지 신용리스크가 고조될 수 있고 이는 간헐적으로 국내를 포함한 글로벌 경기와 금융시장에 부정적 영향을 미칠 수 있다”고 덧붙였다.

일각에선 최악의 경우 헝다 그룹 사태가 최악의 사태를 맞이할 경우 중국 국내총생산(GDP) 성장률을 최대 4.1%포인트 감소시킬 여지도 있다는 분석을 내 놓고 있다.

박 연구원은 “헝다발 신용리스크가 확산될 여지가 낮다는 점으로 인해 외국인의 국내 순매수세가 9월 중 이어지고 있음은 일단 긍정적으로 해석할 수 있는 시그널”이라며 “그러나 헝다발 사태가 완전히 해소되지 않다는 점에서 여전히 금융시장의 변동성 확대 요인으로 작용할 여지는 높다”고 전했다.