.png)

|

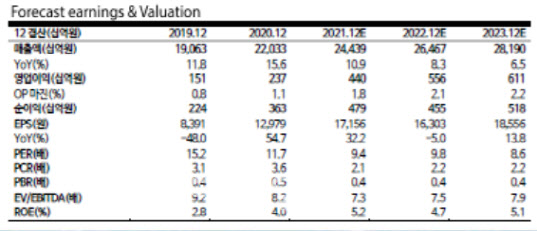

정소연 교보증권 연구원은 “이마트의 2분기 연결 매출액은 5조7661억원으로 전년동기대비 11.1% 증가하고, 영업이익은 흑자전환한 225억원으로 시장 기대치에 부합할 전망”이라며 “별도기준 총매출액은 3조8938억원, 영업익은 138억원으로 전년동기대비 9.6% 증가하고, 흑자전환할 것”이라고 밝혔다.

특히 월별 기존점 신장률은 4~6월 6.4%, 14.8%, 3.6%로 주요 대형마트 신장률인 4~5월 -2.8%, 5.6%를 크게 아웃퍼폼했다는 분석이다.

이는 △경쟁사 구조조정 △점포 리뉴얼(30% 성장 지속)의 영향이라는 판단이다.

영업이익 개선은 △할인점 및 트레이더스 기존점 신장에 따른 레버리지 효과 △전문점 구조조정 및 노브랜드 이익 개선 △부지매각 등에 따라 종부세가 전년동기대비 플랫할 것으로 추정되는 등의 영향이다.

정 연구원은 “2분기 쓱닷컴의 GMV 신장률은 14%로 추정되고, 상반기 누적 14% 신장한 것으로 추정된다”며 “올해 5월 누적 전체 온라인 쇼핑액이 23.4%, 온라인 식품이 35.3% 성장했음을 감안하면, 시장성장 대비 아쉬운 성적”이라고 평가했다. 다만 하반기 PP센터 11개 증설(상반기 4개 완료)은 물론 네이버(035420)와 협업으로 고성장세를 시현할 것이란 전망이다.

그는 “이베이코리아 인수절차를 진행중이며, 연말~ 내년 초 자회로 편입할 전망”이라며 “현재는 오프라인에서 온라인 유통업체로 변화해나가는 과도기로 향후 기업가치 상승은 캐팩스와 판관비 증가를 압도하는 개별 플랫폼 성장세가 좌우할 것”이라고 내다봤다.

정 연구원은 “대형마트에서 온라인은 필수 성장동력이기 때문에 이커머스로 변모하는 방향성은 장기적인 관점에서 피어대비 가장 경쟁력이 있다”면서도 “다만 밸류에이션 상승 속도는 쓱닷컴과 이베이코리아를 포함한 이커머스 부문의 영업가치 상승과 궤를 같이 할 것”이라며 목표주가를 20만원으로 하향 조정했다. 목표주가 조정은 별도부문에서 타겟P/E를 12배에서 10배로 낮춘 데 따른 것이다.