|

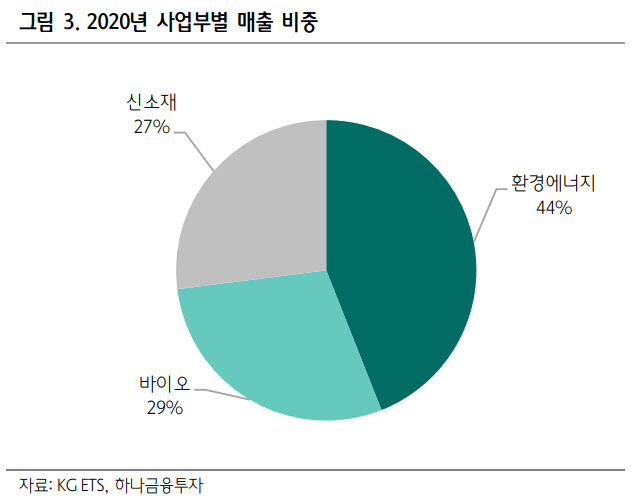

이정기 하나금융투자 연구원은 14일 보고서에서 KG ETS에 대해 올해 연결 영업이익은 지난해 동기 대비 1125.6% 상승한 2340억원을 기록할 것이라고 추정했다. △글로벌 철강 공급 쇼티지에 따른 강판 가격 인상, △바이오중유 단가 인상에 따른 바이오 부문의 실적 턴어라운드가 이를 뒷받침할 것이라 분석했다. 환경에너지 부문 또한 지정 폐기물 처리 단가가 매년 상승 추세이며, 코로나19 기저효과로 2021년 시화산업단지 향 스팀 판매량이 전년 동기 대비 30% 이상 증가할 것으로 예측돼 KG ETS의 외형 및 수익성 개선에 기여할 것이라 전망했다.

이 연구원은 KG ETS의 현재 주가 수준은 자회사 지분가치만으로도 설명 가능한 저평가 상태라 판단했다. KG ETS는 2020년말 KG스틸에 대해 추가 지분 취득(48%→51%)하면서 2021년 1분기부터 KG동부제철(016380) 등 자회사 실적의 연결 인식이 시작됐다.

이 연구원은 “보유 지분가치는 현재 KG동부제철 향 시가로만 3700억원을 초과한다”면서 “2021년 철강 부문은 코로나19로 인한 글로벌 철강 생산량 감소, 주요 철강 생산국의 탄소배출 감축을 위한 규제 실시, 판재류의 타이트한 수급에 따른 강판 가격 상승으로 추가 밸류에이션 상향이 가능하다”고 설명했다.

2021년 환경에너지 및 바이오 부문(본사)의 외형 성장까지 고려할 때 현재 주가는 확실한 저평가 국면이란 것이다. 이 연구원은 “국내 폐기물과 철강업체의 올해 예상 주가수익비율(PER)은 각각 12배와 15배”라면서 “KG ETS의 올해 예상 PER 5.8배가 절대적 저평가 구간이라 판단하는 이유”라고 짚었다.

![천만원으로 매달 300만원 통장에... 벼랑끝 40대 가장의 '대반전'[주톡피아]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031001803t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)