|

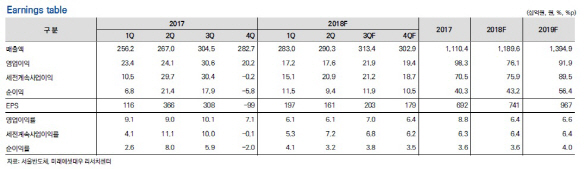

박원재 미래에셋대우 연구원은 “서울반도체의 3분기 매출액은 전년동기대비 2.9% 증가한 3134억원, 영업이익은 28.5% 감소한 219억원을 기록할 전망”이라며 “자동차 부문 매출액 증가와 IT 성수기 효과가 기대되며, 원·달러 환율 상승도 긍정적일 것”이라고 내다봤다.

박 연구원은 “자동차 조명 비중 확대와 판매관리비 통제는 긍정적이며, 수율도 점차 개선되고 있다”며 “올해 하반기부터 베트남 공장 이전 효과가 나타날 것으로 기대되며, 자동차 조명 비중 확대는 수익성 개선으로 이어질 것”이라고 판단했다. 서울반도체가 보유한 특허 경쟁력에 주목해야 한다는 진단이다.

이어 그는 “고평가 상태는 아니나 발광다이오드(LED) 산업 성장성에 대한 투자자의 우려가 존재하는 것도 사실”이라며 “마이크로 LED TV의 확산 및 베트남 가동 효과에 대한 확인이 필요하다”고 덧붙였다.

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)