.png)

|

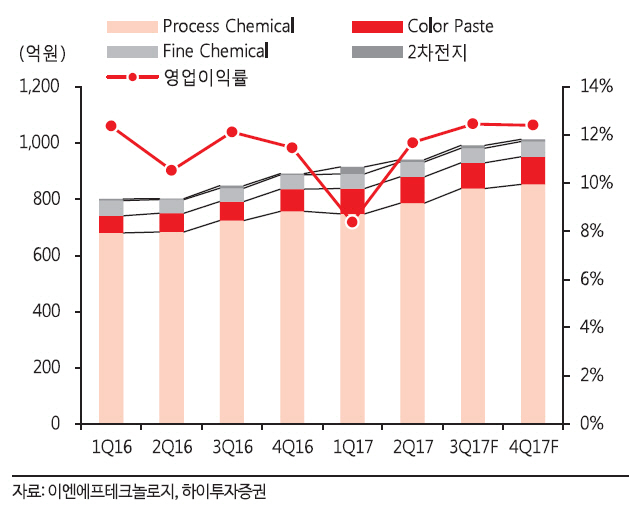

정원석 하이투자증권 연구원은 “반도체, 디스플레이 업체 가동률 상승이 예상되는 가운데 아직 점유율이 높지 않은 삼성디스플레이 유기발광다이오드(OLED) 박리액, 시너(Thinner) 등 출하가 점진 확대되고 있다”며 “3분기부터 본격 가동 시작한 삼성전자 평택라인 3D 낸드(NAND) 식각액 출하가 증가하면서 양호한 3분기 실적이 기대된다”고 분석했다. 3분기 매출액은 991억원, 영업이익 114억원으로 전년동기대비 각각 17%, 20% 증가할 것으로 추정했다.

내년에는 전방업체들의 출하량 증가에 따른 가동률 상승이 화학 공정 수요 확대를 이끌어 실적 상승세가 이어질 전마이다. 그는 “디스플레이 주력 고객사 LG디스플레이,CSOT, 티안마(Tianma)의 내년 면적 기준 생산능력(Capa)는 전년대비 약 5% 증가할 것”이라며 “올해 1분기 영업이익률은 2차전지 소재 불용 재고 출하 영향으로 일시 부진했지만 이후 정상화돼 내년 영업이익은 매출액 증가폭대비 클 것”이라고 내다봤다.

내년 예상 매출액과 영업이익은 전년대비 각각 10%, 19% 증가한 4241억원, 518억원이다. 정 연구원은 “내년 예상 실적 기준 주가수익비율(P/E) 9.5배 수준에 불과해 동종업종 내 밸류에이션 매력도가 가장 높다”고 전했다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)