.png)

|

[이데일리 이명철 기자] “일단 들어가 봅니다. 더블만 돼도 좋겠네요.” “딱 20%만 먹고 나가게 제발 터져라.” 포커 패를 쥐고 ‘베팅’하는 자들의 대화가 아니다. 상장 폐지가 거론되고 있는 한 상장사의 토론 게시판에 올라온 글들이다. 법정관리에 들어갔거나 상장폐지 예정기업 등 사실상 투자 가치가 미미한 ‘한계기업’들에 개인 투자자들 쏠림 현상이 목격되고 있다. 객관적인 상승 모멘텀이 없음에도 단순 차익을 얻으려는 위험한 투기성 투자가 심심찮게 벌어지는 것이다.

부실기업인데…묻지마 투자에 주가 급등

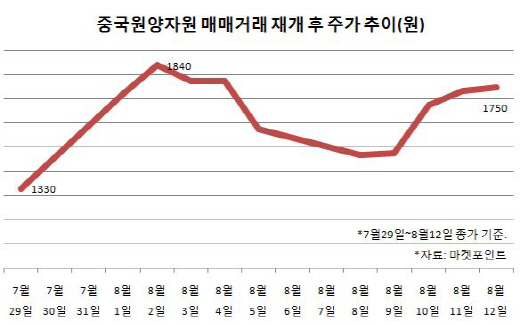

16일 마켓포인트에 따르면 국내 상장한 중국기업 중국원양자원(900050)은 지난달 29일 거래가 재개된 후 이틀 연속 상한가를 기록했다. 이틀동안 개인 투자자의 거래대금은 1200억원이 넘는다. 같은 기간 11억원, 135만원에 그친 외국인, 기관에 비해 거래가 집중됐고 주가 또한 급등세를 일궜다. 이 기업은 보유 선박수를 많게 보이기 위해 포토샵을 조작하고 허위공시를 냈다는 의혹을 받고 있다. 거래가 정지된 것도 이 같은 의혹에 대한 조회공시 답변을 하지 않았기 때문이다. 이후 한국거래소가 불성실공시법인·관리종목으로 지정하면서 다시 거래가 이뤄졌다. 의혹이 해소된 것이 아니라 기정사실화된 셈인데도 개인들의 투자가 이어졌다.

기업가치 개선 요인이 크게 나타나지 않음에도 투기성 거래가 집중된 사례는 최근 코데즈컴바인(047770)이 대표적이다. 상장폐지 위기를 겪다가 감자·유상증자 등을 거쳐 거래가 다시 시작했는데 지난해말 2만원 이하였던 주가가 올 3월에는 15만원 이상까지 올랐다. 유통주식이 1%도 되지 않는 일명 ‘품절주’로 분류되면서 상대적으로 주가 변동이 크다는 점을 이용하려는 개인 투자 수요가 쏠렸다. 지난해 12월24일 거래 재개 후 이달 12일까지 개인 거래대금은 무려 약 60조원으로 집계됐다. 반면 외국인과 기관은 각각 680억원, 24억원에 불과했다.

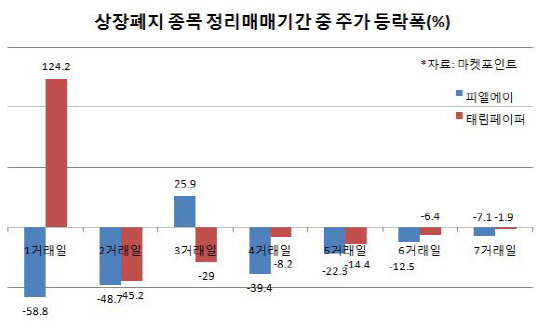

이 같은 투자 행태는 상장폐지를 앞둔 기업들의 정리매매에서도 볼 수 있다. 지난달 상장폐지된 피엘에이는 14~22일 7거래일동안 정리매매를 실시했다. 정리매매란 상장폐지가 확정된 종목 주주들에게 환급 기회를 주는 제도로 가격제한폭이 없는 것이 특징이다. 이 종목의 정리매매 기간 동안 일평균 거래량은 4000만건이 넘었으며 장중 60% 이상의 상승폭을 나타내기도 했다. 자진 상장폐지를 결정한 태림페이퍼의 경우 이달 2~10일 정리매매 기간 첫날 주가가 124.2%나 뛰었다. 앞서 5월 정리매매를 실시했던 경남에너지도 둘째날 주가가 153.66% 급등한 바 있다. 상장폐지 기업들을 손절매하려는 수요 속에서도 차익을 얻기 위해 눈치싸움을 벌이면서 매수·매도를 반복하는 것이다.

|

“나는 아냐” 폭탄 돌리기식 투자 피해↑

주가 하락이 불가피한 상장폐지 기업이나 펀더멘털이 부실한 기업에 대한 투자는 흡사 ‘폭탄 돌리기’로 비유된다. 코데즈컴바인은 새로운 최대주주와 채권단의 출자전환 신주 보호예수가 풀리면서 주가가 급락했다. 거래소는 수차례 투자 유의를 당부했지만 매수세는 거침없었다. 시가총액 6조원이 넘었던 3월 개인의 평균 매수가는 9만3330원이었다. 하지만 12일 종가 기준 주가는 4320원으로 떨어졌고 시가총액 1635억원까지 쪼그라들었다. 중국원양자원은 아직까지 주가가 상승세지만 거래소가 강력한 제재를 가할 예정이어서 상장 폐지까지 점쳐지고 있다. 태림페이퍼는 5620원에서 정리매매를 시작했으나 37% 가량 떨어진 3535원에 상장폐지됐다. 피엘에이 역시 정리매매 기간 동안 주가가 약 90% 하락했다.

상승세에 편입해 큰 차익을 남기기도 하지만 누군가는 결국 주가 하락에 따른 손실을 입게 되는 것이다. 전문가들은 객관적 정보에 의지하지 않은 무차별 주식 투자를 피해야 한다고 조언한다. 한 금융투자업계 관계자는 “자금력과 정보가 부족한 개미 투자자들은 단기 차익거래로 큰 이득을 얻기가 어렵다”며 “특히 상장폐지 위험이 있는 기업은 더 큰 피해를 입을 수 있다”고 지적했다.