.png)

.png)

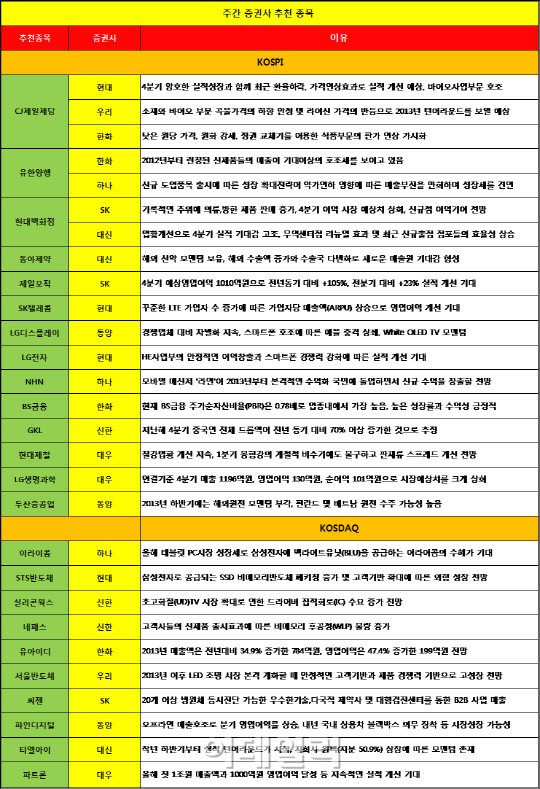

CJ제일제당(097950)은 현대증권,우리투자증권,한화증권 3곳의 러브콜을 받았다. 현대증권은 “4분기 양호한 실적성장과 함께 최근 환율하락, 가격인상효과로 실적개선이 지속될 것으로 예상된다”며 “라이신 판가회복에 따른 바이오사업부문 호조도 긍정적”이라고 설명했다. 우리투자증권은 “연결 매출의 약 30%를 차지하고 가공식품 호조가 이어질 전망”이라며 “소재와 바이오부문은 곡물가격의 하향안정과 라이신 가격의 반등으로 2012년 4분기를 저점으로 올해 턴어라운드를 보일 것”이라고 전망했다.

한화증권은 “2013년 연간 실적은 매출액과 영업이익 모두 전년 동기 대비 10.2%,17.3% 증가한 11조원, 7635억원으로 예상된다”고 밝혔다. 또한 “낮은 원당 가격과 원화 강세 효과, 정권교체기를 이용한 식품부문의 판가인상이 가시화되면서 올해 실적이 작년 대비 안정적으로 성장하는 모습을 보여줄 것”이라고 내다봤다.

특히 제약 업종에 대한 관심이 두드러졌다.

유한양행(000100)도 한화증권과 하나대투증권의 복수 추천을 받았다. 한화증권은 “2012년부터 런칭된 신제품 매출이 기대이상의 호조세를 보이고 있다”며 “올해 매출 성장률은 18.5%로 상위제약사 중 가장 높은 외형성장세를 보일 것”이라며 기대감을 드러냈다. 하나대투증권은 “신규 도입 품목 출시에 따른 성장 확대전략이 약가인하 영향에 따른 매출부진을 만회하며 성장세를 견인 할 것”이라고 전망했다. 또 “마진이높은 신규 원료의약품 수출증가가 수익개선에 기여하고 있어 긍정적”이라고 평가했다.

동아제약(000640)은 대신증권의 추천을 받았다. 대신증권은 “원가 구조 개선으로 인한 실적 개선이 올해 상반기까지 이어질 것”이라며 “신약개발로 인한 해외 수출액 증가와 수출국 다변화로 새로운 매출원에 대한 기대감이 형성되고 있다”고 내다봤다.

현대백화점(069960)은 SK증권과 대신증권의 관심을 받았다. SK증권은 “기록적인 추위에 의류및 방한 제품 판매 증가하고 있다”며 “4분기 이익은 시장 예상치를 웃돌 것”이라고 전망했다. 대신증권은 “업황 개선으로4분기 실적 기대감이 높아지고 있다”며 “무역센터점 리뉴얼 효과 및 최근 신규 출점 점포의 효율성이 높아지면서 타사와 차별화된 실적 달성이 가능해졌다”고 평가했다.

SK증권은 제일모직(001300)을 선택했다. SK증권은 “삼성전자의 모바일 기기, 스마트 TV 생산 확대에 따른 외형적인 성장이 지속되고 있다”며 “4분기 예상 영업이익은 1010억원으로 전년 동기 대비 105% 증가할 것”이라고 전망했다.

한편 코스닥 시장에서는 지난해에 이어 전기전자업종에 대한 관심이 이어졌다. KDB대우증권은 파트론(091700)에 대해 “스마트폰 판매가 꾸준히 증가하면서 카메라 모듈과 안테나 등의 매출도 급증하고 있다”며 긍정적인 평가를 내렸다. 또 “올해 첫 1조원 매출액과 1000억원 영업이익 달성 등 지속적인 실적개선이 기대된다”고 설명했다. 이 밖에도 이라이콤(041520) STS반도체(036540) 실리콘웍스(108320) 네패스(033640) 유아이디(069330) 서울반도체(046890)등이 추천을 받았다.

|

▶ 관련기사 ◀

☞[주간추천주]한화투자증권

☞[주간추천주]우리투자증권

☞김홍창 파라다이스 부회장 "CJ서 쌓은 경험 쏟아붓겠다"