|

목표치가 오른 배경은 외국인 관광객 유입으로 인해 호텔·카지노 사업에 훈풍이 불면서다. 특히 지난 9월 29일부터 중국인 단체관광객에 대한 무비자 입국이 시행된 점이 주효했다. 법무부에 따르면 지난 9월 중국인 방한객은 52만 5396명으로 지난해 같은 달 대비 16.4% 증가했다.

이달 들어서는 최장 열흘 간의 추석 연휴와 중국 국경절 황금연휴(1~8일)가 겹치면서 호텔·카지노 업종에 호재가 이어졌다. 이달 말 아시아태평양경제협력체(APEC) 정상회의를 기점으로 한한령(한류 제한령)이 해제될 것이라는 기대감도 커지는 분위기다. 업계는 연간 외국인 방문객이 2000만명을 넘길 것으로 전망한다.

이기훈 하나증권 연구원은 “롯데관광개발은 3개 분기 연속으로 실적 서프라이즈가 예상된다”며 “4분기에는 중국 단체 관광객 무비자 시행에 따른 중국 매출 성장 기대감도 확인될 전망”이라고 내다봤다.

이어 “파라다이스 역시 오랜 기다림 끝에 추진해온 호텔 인수가 마무리되면서 빠르면 내년 1분기부터 눈에 띄는 실적 상승이 가능하다”고 전망했다.

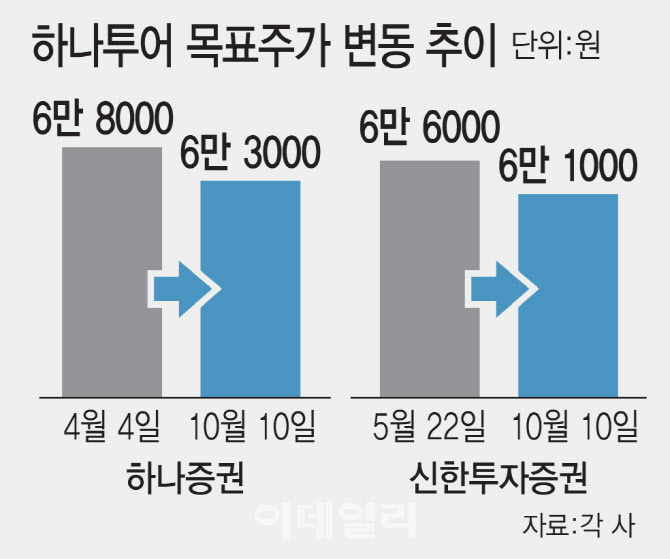

반면 여행 업종에 대한 기대치는 낮아지고 있다. 하나증권은 지난 10일 보고서에서 하나투어(039130)에 대한 목표주가를 6만 3000원으로 기존 대비 7% 하향 조정했다. 신한투자증권도 같은 날 하나투어의 목표주가를 6만 1000원으로 직전 대비 7.6% 내렸다.

여행주의 목표주가가 낮아진 건 실적이 기대치에 미치지 못하면서다. 여행주는 인바운드보다는 아웃바운드(내국인의 해외 여행)에 더 큰 영향을 받는데 아웃바운드 여행 수요가 예상보다 부진하다는 게 증권가의 분석이다.

지인해 신한투자증권 연구원은 “올해 추석이 10월로 넘어오면서 B2C(기업과 소비자 간 거래) 패키지 수요의 대부분이 4분기로 쏠렸다”며 “3분기 실적은 기대치를 하회할 것으로 예상된다”고 진단했다. 이어 “예상보다 더딘 수요 회복으로 올해 실적 전망도 낮췄다”며 “업종 내에서 인바운드 중심으로 수급이 쏠리는 현상이 아쉽다”고 말했다.

이 연구원도 여행 업종 대해 “3분기 실적이 예상보다 부진하다”며 “10월 황금연휴에 수요가 가파르게 회복했지만 강도는 다소 아쉽다”고 평가했다. 그러면서 “내년 1분기는 항공 참사 기저효과가 있어 성장흐름이 이어질 것”이라면서도 “주가는 분명히 바닥인 것 같은데 상승 모멘텀이 강하지 않아 기간 조정이 좀 더 길어질 것”이라고 덧붙였다.