|

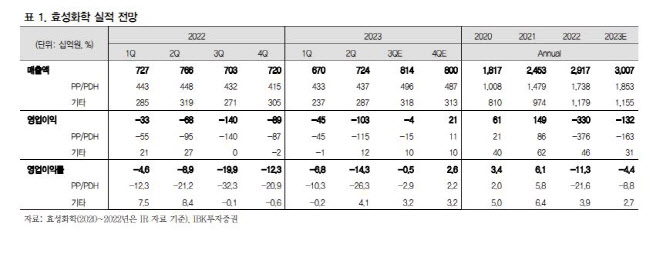

설비 교체 완료 이후 안정적인 가동이 지속되고 있고, 저가 액화석유가스(LPG) 투입으로 인한 효과가 발생하고 있으며, 특화품 비중 확대로 동남아·유럽향 차별화 제품 수요가 발생했기 때문이라는 것이 이 연구원의 설명이다. 그는 “국내 PP·PDH부문도 전 분기 대비 실적이 개선될 전망이다. 역내 PP 업황의 급격한 개선은 제한되었으나, 특화품이 범용품의 판매 손실을 커버해주고 있다”며 “올해 8월 PDH-2 플랜트의 감가상각 종료로 인한 비용 감소 등에 기인한다”고 전했다.

베트남에 대규모 설비투자(Capex)가 투입된 이후 역내 공급 증가, 설비 가동 문제 발생, 전쟁 등 외부 변수의 부정적 움직임으로 효성화학은 여전히 차입 부담이 매우 높은 상황이라고 이 연구원은 판단했다. 다만, 올해 2분기 토지 재평가 실시, 올해 3분기 영구채 발행, 전사 상각 전 영업이익(EBITDA) 흑자전환, 올해 4분기 유상증자 등으로 자본잠식 위험은 상당부분 제거된 것으로 판단했다.

이 연구원은 “대전 나일론 공장 매각으로 인한 추가적인 재무구조 개선이 전망”이라며 “네오켐은 전방 반도체, 디스플레이 업체들의 감산으로 최근 판매가 둔화된 상황이나, 제조원가 개선으로 견고한 스프레드는 유지되고 있고, 향후 AI 반도체 시장의 높은 성장성으로 인한 반사 수혜가 예상된다”고 내다봤다.

![“얼굴 가리고 피투성이 딸 질질 끌고가”…팔순 아버지의 눈물[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26022000001t.jpg)

!['2배 베팅' 달려드는 개미…한달새 17만명 늘었다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26022000064t.jpg)