.png)

.png)

|

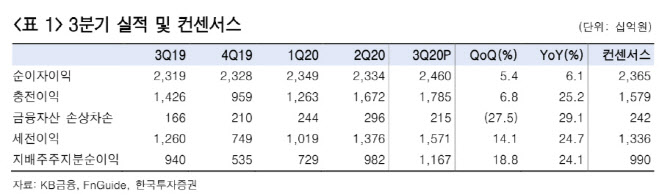

그룹 기타영업손익 감소에도 불구하고 증권과 캐피탈 등 비은행 실적이 전분기대비 크게 개선됐고 수익성 위주 경영으로 은행 순이자마진(NIM)도 최소화된 덕분이다.

백 연구원은 “은행 NIM은 1.49%로 전분기대비 1bp 하락했다”며 “5월 기준금리 인하 영향이 잔존함에도 불구하고 3분기 저원가성수신 비중이 48.4%로 전분기대비 1.5%포인트 상승하는 등 수익성 위주 경영을 강조한 덕”이라고 평가했다. NIM은 4분기 저점을 형성한 후 내년 상반기 소폭 반등할 것으로 보여 내년 연중 NIM은 1.50%로 올해 연중 수준을 지킬 전망이다.

그는 “3분기 은행 원화대출금은 전분기대비 1.7% 증가했다. 신용대출 및 전세자금대출 위주 성장으로 가계대출이 전분기대비 2.4% 증가했다”며 “이에 따라 올해 연간 대출 증가율은 9.4%로 마무리될 전망이다. 3분기 그룹 대손율은 0.22%로 코로나19 관련 충당금이 있었던 전분기대비 7bp 하락했다”고 덧붙였다.

그러면서 “비은행 포트폴리오 강화와 리스크 관리 역량, NIM 관리 능력을 감안해 은행 업종 최선호주(탑픽)로 유지한다”고강조했다.

|