.png)

|

2분기 실적 급감은 해외 물류와 CKD(자동차 조립 이전 상태)부문 부진이 주요 원인이었다. 완성차 해외 공장 셧다운으로 현지 내륙 운송 물동량이 감소함에 따라 해외 물류 부문 매출이 전년대비 32.4% 감소했다. 신규 공급 물량 감소로 CKD부문 또한 매출이 전년대비 25.9% 줄었다. PCC(완성차 해상운송)부문은 전반적인 물량 감소 기조 속에서 비계열 매출 비중이 1분기 대비 소폭 하락 했으나, 여전히 50% 이상을 유지하고 있다.

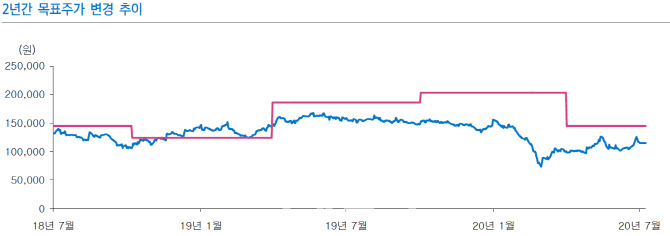

김영호 연구원은 “최근 폭스바겐과 3200억원 규모의 신규 완성차 해상운송 계약을 체결 하는 등 PCC부문 경쟁력의 경우 변함 없는 상황”이라며 “코로나19 로 인한 셧다운 영향 완화로 하반기 CKD부문 주도의 점진적인 매출 성장 또한 가능하다고 판단해 ‘매수’ 투자의견 유지했다”고 설명했다.