|

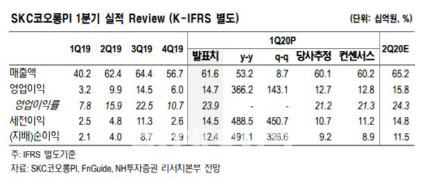

이 연구원은 “글로벌 스마트폰 출하량은 2020년 급감세를 기록(전년 대비 22.4% 감소)할 것으로 예상하나 3분기부터 회복할 것”이라며 “SKC코오롱PI는 첨단산업 성장세에 힘입어 1분기 실적을 바닥으로 3분기까지 증가세를 기록할 것으로 기대돼 현재 주가는 매력적인 수준”이라고 평가했다.

그는 또 “1분기 영업이익은 147억원으로 전년 동기 대비 366.2% 증가해 컨센서스(128억원)를 웃돌았다”며 “중국 스마트폰 회복에 힘입은 방열시트 확대와 첨단소재 출하량 증가가 매출액 증가를 견인한 가운데 양호한 환율, 원재료 단가 인하로 영업이익률이 전 분기 대비 대폭 개선(13.2%포인트 증가)됐기 때문”이라고 분석했다.

![박재현 연임 못하나…한미사이언스, 이사회서 새 대표 후보 논의[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031101657t.800x.0.jpg)