|

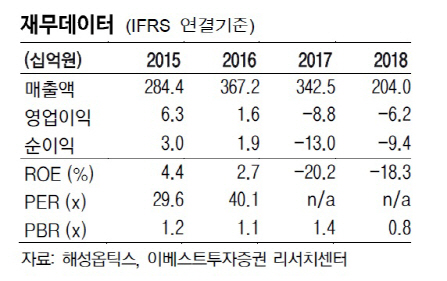

해성옵틱스는 카메라 부품 업체로 판매 제품은 렌즈모듈, 엑츄에이터, 카메라모듈을 제조해 대부분의 물량을 삼성전기에 납품하고 있다. 이왕진 이베스트투자증권 연구원은 “렌즈모듈은 해성옵틱스와 고객사가 공동개발을 하여 납품하고 엑츄에이터 및 카메라모듈은 고객사의 주문자상표부착생산(OEM)으로 생산만 담당한다”며 “고객사 내의 경쟁사는 방주광학, 아이엠, 액트로 등으로 해성옵틱스가 물량기준 약 60%의 점유율을 처지하고 있다”고 설명했다.

단일 고객사를 보유하고 있어 실적 변동성이 크다는 진단이다. 이 연구원은 “지난 2017에는 중국향 물량의 수율 이슈로 인해 영업손실 88억원으로 전년대비 적자전환했고, 지난해 수율은 회복됐지만 고객사 전략 변경으로 인한 카메라 모듈 사업부 매출액이 기존 2000억원에서 300억원으로 급감하며 적자가 지속됐다”며 “올해에는 멀티카메라 트렌드 수혜가 시작되며 전사업부가 실적 턴어라운드에 성공했지만, 3분기 삼성전기가 렌즈모듈 납품에 실패하며 다시 적자전환했다”고 설명했다. 해성옵틱스의 올해 3분기 영업손실은 30억원을 기록했다.

다만 내년 상반기 실적은 개선될 전망이다. 이 연구원은 “내년 상반기 출시되는 플래그십에 렌즈모듈과 엑츄에이터 물량이 회복될 것”이라며 “경쟁사의 법정관리 절차에 따른 물량 낙수효과가 기대된다”고 내다봤다.

이어 그는 “고객사의 고정 협력사로서 중화권 물량 확대에 따른 직접적 수혜가 기대된다”며 “또 내년부터 고객사 다변화가 시현되는 원년이기 때문에 실적의 변동성 완화도 기대된다”고 판단했다.

![여수산단은 좀비 상태...못살리면 한국 산업 무너진다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031201409t.jpg)