|

백재승 삼성증권 연구원은 “GS건설의 올해 2분기 영업이익은 2066억원으로 전 분기 대비 7.9% 증가했으나 컨센서스는 7.7% 하회했다”며 “1분기에 반영된 일회성 성과급 700억원 고려 시 전분기대비 152억원 증가한 영업이익이 다소 만족스럽지 못할 수 있다”고 설명했다.

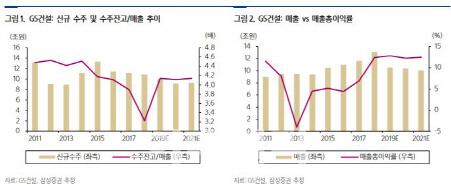

백 연구원은 “당장의 실적에 영향을 주지 않는다고 하더라도 민간택지 분양가 상한제 적용 가능성이 커진 상황에서 국내 주택 수주에 대한 눈높이 조절은 불가피하다”며 “2007~2010년 과거 사례를 일부 반영해 GS건설의 주택 수주 추정치를 기존 대비 10.5% 하향한다”고 판단했다.

그는 “올해 신규 수주 가이던스 달성을 위해서는 롯데케미칼 라인 프로젝트(GS건설 기준 20억달러)의 연내 수주가 절실하다”며 “해외 대형 수주에 대한 목마름이 지속되고 있다”고 전했다.

![네이버-두나무 합병 또 연기…24일 ‘특금법 대주주 규제' 분수령 [only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070701152t.jpg)